第1章

投资新手的建议

想成为富人,你得攒资产

如果你和大多数人一样,手头并不宽裕,那你首先要做的事就是攒钱,积累本金。

有一本非常流行的理财书,叫作《穷爸爸富爸爸》,这是一本不错的理财启蒙书籍,它介绍了一个非常重要的理财观点:少消费、多储蓄,并且把攒下的钱投到能带来收入的资产上,这样就可以完美地实现财务自由。

但是,什么是消费?什么是资产?你分得清吗?在这里我用一个简单的例子来回答。

假如单位给你发了1 000元的奖金,你拿1 000元买烟抽,这就是消费;如果你拿这1 000元转入了余额宝,就是买了资产。你买了烟等你抽完就什么都不剩了,而余额宝可以帮你把钱增值,让钱生钱。

能够为我们“生钱”的就是资产。例如股票、基金、房地产、理财产品等,虽然它们生钱的速度各有不同,但只要持有它们,就会以各种方式源源不断地给我们带来现金。不能“生钱”的就不是资产,例如我们花钱去买烟抽,这就是消费,抽完烟这笔钱就不复存在了。

现金不是资产。看到这里,可能有的朋友会一愣:现金不是资产吗?那我们辛苦攒下几十万的存款,不算变得富有吗?很遗憾,至少从“生钱”的角度衡量,现金不是资产,持有现金,长期看是会贬值的。

如果手里有几十万的人民币,这在当下确实是一笔不小的财富。但这个“财富”是要打引号的。这里我们先来看一个例子。

20世纪80年代有个词叫作“万元户”。这个词在当时是一个非常令人羡慕的词。80年代很多人一个月的工资只有几十元,吃一顿饭也就几块钱。所以说谁家里有上万元的钱,那绝对是过得非常舒坦的。

但是现在呢?根据国家统计局的数据,北京城镇居民的2016年人均年收入都到52 530元了。1万元也就是比两个月的平均收入稍多一点的钱,根本不算啥。如果80年代有个万元户,把1万元现金藏在家里,那到现在,当初的1万元还是1万元,现金自己是不会增值的。但如果这个万元户,用当初的1万元买指数基金,那到现在这1万元很可能会变成30万元。股票、基金等是资产,它们会自己“生钱”,而现金不是资产,请牢记这一点。

现在手里有几十万元的人,就像80年代的万元户,虽然目前看起来好像是“富有”的,但再过30年,几十万元很可能就不值一提了。

为什么会这样呢?

这是因为整个社会的现金是越来越多的。所以,如果我们持有不会自己“生钱”的现金,那么这部分现金占全社会现金的比例就会越来越低,也就越来越不值钱。所以手里有现金是好事,但长期持有现金,却是一个灾难。

现金是死的,它自己不会增值,所以我们要用现金去买“资产”,例如股票、基金等。只有资产才能自己“生钱”,避免贬值的悲剧。记住一句话,现金不是资产,长期不用的现金,我们应该拿来买真正的资产。

1.什么是财务自由

当我们积累了足够多能够“钱生钱”的资产,我们就实现了财务自由。什么是财务自由呢?

通俗地说,财务自由是我们可以不必为钱发愁,同时又有足够多的时间来做自己想做的事情。

有的人,看起来非常富有,每个月有大笔的工资收入,但他必须通过不间断地长时间工作来维持自己的工资收入。例如一位富有经验的牙医,他可能很热爱自己的工作,工作也能给他带来很多的回报,可是一旦他没有能力工作了,比如高龄退休了,他的高收入也就戛然而止。

真正的财务自由,是手里有大量能够“钱生钱”的资产,这样即使自己不再投入精力去工作,也可以源源不断地获得现金收入。

我们可以看看《福布斯》排行榜,全球知名的富豪,基本上都是手里握有大量的资产:比尔·盖茨(Bill Gates)手里有微软公司的股权,沃伦·巴菲特(Warren Buffett)手里有很多优秀公司的股票,李嘉诚在全球有大量的地产港口……

这些富豪手里都有大量可以“生钱”的资产。这些资产,有的是这些富豪创业建立的公司的股权,有的是像巴菲特这样“买来”的股票。经营公司、投资股票是这些富豪的主业,但他们也可以随时去度假、旅游,或者做慈善、举办论坛。他们在做这些事情的时候,手里的资产仍然在源源不断地为他们“生钱”。

有足够的资金和充足的时间去做自己想做的事情,这才是财务自由。

2.如何实现财务自由

真正的富人,手握大量资产,同时又绝不会去支付自己承受不起的消费。例如世界首富比尔·盖茨,他有几百亿美元的财富,其中绝大多数财富都是微软公司的股权,这些股权就是他的资产,能源源不断地给他带来现金。股神巴菲特也是如此,他绝大多数资产就是他掌控的伯克希尔·哈撒韦公司(Berkshire Hathaway Cooperation)的股权,但巴菲特更是以节俭著称,几十年都工作在家乡的那栋办公楼里,虽然手握几百亿美元,但从来不贪慕虚荣。

减少消费并不是说要做“葛朗台”式的吝啬之人,而是说要更加理性地消费,而不是承担自己支付不起的消费。当我们月薪只有5 000元时,先别想着购买最新款的苹果手机;当我们买第一辆车的时候,可以挑选性价比更高的车型;当我们的时间还不值钱的时候,可以用业余时间多看书、锻炼身体,戒掉一些花费较高却对身体无益的消费。

“巧妇难为无米之炊。”我们做投资理财,首先得手里有钱才行。我们在消费上更务实一些,就可以省下更多的钱用于投资,更快地走上“钱生钱”的道路,如此这样,做投资才会越来越轻松,才会更快地实现财务自由。

想要成为富人,我们要把钱拿来买“资产”,资产可以“钱生钱”,当我们积累下大量的、能长期“钱生钱”的资产,我们就变得富有了。甚至不用工作,这些资产也可以源源不断地为我们提供现金收入,实现财富自由。

但“千里之行始于足下”,要积累大量的资产,有一个非常重要的前提,就是我们要有本金,有了本金我们才可以去买资产。所以如何获得第一桶金,是我们第一步要做的。

每个人的第一桶金来源可能各不相同:有的人是从父母那里获取第一桶金,有的人是因为买彩票中了奖,有的人是因为做买卖赚到了钱……不过对于我们大多数人来讲,都是通过工作来获取工资收入的。这就是我们的第一桶金。

这第一桶金是我们可以自由支配的,我们可以随意决定它的用途。所以很多朋友就把这个钱花在吃喝玩乐上了。吃好吃的、玩好玩的,这样做可以享受生活,获得快乐,也没啥不好的。但是如果把所有的钱都花在吃喝玩乐上,导致没有钱去积累资产,那就太糟糕啦。我们可以来看个例子。

假如我们每天中午吃外面卖的快餐作为午餐,花费20元。那一年有12个月,每个月有约22个工作日,一年下来光花在午餐外卖上的钱就是接近5 300元。但如果我们每天在家里为自己精心准备好午餐,大约只需要不到10元就可以做得很好。为自己和家人做午餐,相比起外卖,不仅更加健康美味,还可以每年省下几千元。何乐而不为呢?

如果坚持这么做,单单是工作日的午餐费,10年下来就是接近3万元。这些钱如果可以每年拿来买资产,让“钱生钱”,10年后这3万元就可以增值到10万元。对于我们普通人来说,财富的差距就是在这不起眼的一点一滴中拉开的。

很多成功的企业家都是以“节约”著称的,因为节约下来的每一分钱,都是以后的利润。

著名的犹太船商斯图亚特(Stewart)曾经有一句名言,他说:“在经营中,每节约一分钱,就会使利润增加一分,节约和利润是成正比的。”

他的员工评价斯图亚特,说他是一个“非常吝啬,让人讨厌的人”。他对于控制成本和费用特别重视,公司的很多文件都是在用过的纸的背面打印的,公司每一项大的开支都需要经过财务部门的审批才能支付。也正是因为这种节约精神,他的公司才能创造出巨额的财富,直至建立了庞大的商业帝国。

我们每个人的日常生活也是如此。我们拥有的财富是有限的,没有谁的钱可以随便花。如果我们在没必要的开支上多花一分钱,也就意味着我们用于投资的资金少了一分钱。吃喝玩乐上花的钱,花费了也就没有了;但是投资上的钱是可以不断钱生钱的,一分钱未来甚至可以产出无数个一分钱。

越早开始积累资金用于投资,我们就可以越早积累下资产,让资产为我们打工,不断地“钱生钱”,我们就可以更早地实现财务自由的目标。

找到长期收益率最高的资产

在日常生活中常见的资产有很多,例如黄金、国债、银行理财、P2P(互联网金融点对点借贷平台)理财、股票、房地产、纪念币、纪念钞等,这些都属于资产。那么我们该选择哪一个呢?哪一个长期收益率更好呢?

这里要先说一个概念:现金流。

有的资产可以产生现金流。

例如,我们在2017年6月1日买了10 000元的5年期国债(记账式),年利率3.5%。那么之后每一年的6月1日,我们都可以收到350元的现金利息。

这就是国债的现金流。能产生现金流的资产有很多,例如债券、股票、房地产(可以收租金)、银行理财、P2P理财等。

有的资产则无法产生现金流。

例如黄金,100年前1公斤黄金,妥善保存到今天,仍然是1公斤黄金,不会有什么变化。

又例如一块明朝的玉佩、字画、家具,放到今天它本身也不会产生现金流。再例如贵金属、古董、艺术品、矿山等。

这就是不能产生现金流的资产。

为什么要分为能产生现金流的资产和不能产生现金流的资产呢?这是因为,本质上,这两种资产的价格驱动因素不同。

能够产生现金流的资产,它的价格主要取决于现金流的大小和稳定性。

例如,同样是5年期国债,一个年利率3.5%,一个年利率4%,在风险相同的情况下,我们会选择利息更高的。

两个银行都发行了5%年利率的理财产品,一个是招商银行,另一个是一家农村信用社,我们很自然地会选择招商银行,因为大银行的理财产品更安全,现金流稳定性更强,不用担心到期无法偿付。

不能产生现金流的资产,它的价格主要取决于供求关系。

我们总能听说“盛世珠宝,乱世黄金”,为何黄金在发生战争的时候反而可以涨价呢?因为黄金流通性好,其价值比较通用,所以在发生战争的时候黄金的需求量就会上升,导致供不应求,黄金就会涨价。

所有不能产生现金流的资产,价格都是由供求关系决定的。

说了这么多,我们还是不知道哪个资产收益最高啊!

这里有一个比较通用的概念:能产生现金流的资产通常比不能产生现金流的资产长期收益率更高;能产生现金流的资产中,现金流越高,长期收益率更高。

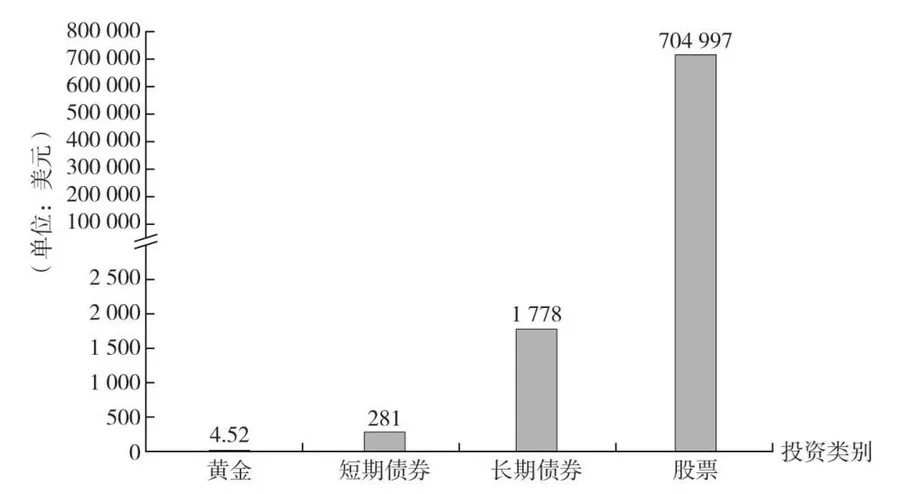

《股市长线法宝》(StocksForTheLongRun)的作者杰里米丁·西格尔(Jeremy J.Siegel)教授对200多年的美国金融市场做过统计,股票是长期投资中收益最高的资产,其次是企业债券和短期国债。而且任何债券都无法长期跑赢通货膨胀,只有股票可以长期跑赢通货膨胀。

图1.1为1美元投资到不同资产上,经过200多年后,所能达到的市值规模。如果投资1美元到美国股市,200多年后,会变成704 997美元,是的,70多万美元。但是如果投资到债券上,只会变成1 778美元;投资到短期债券上,为281美元;投资到黄金上,只有4.52美元。

图1.1 1802~2002年,1美元资产投资于各类资产的变化

像黄金这种无法产生现金流的资产,长期收益率甚至比国债更低。

100多年前,5两黄金可以买下北京的一套四合院,而100多年后,5两黄金只能买下北京四环里不到2平方米的房子,远远跑输通货膨胀。同一时间里,美国股市从40多点上涨到17 700多点,上涨了400多倍。

可能有的朋友对此表示异议:我买股票被套了很多年,不仅没有任何收益,还赔了很多钱,股票怎么可能是长期收益率最好的资产呢?

这就牵涉投资策略的问题,同样是中石油,巴菲特买了就赚钱,而你买了反而会亏钱。什么才是投资股票类资产的正确“姿势”呢?这里先卖个关子,看完后面的章节,你自然会明白。

看收益,更要看风险

“一天一个涨停板”“月赚30%发家致富”,什么?!天底下竟有这么好的事情?

如果有人说他可以轻轻松松帮你取得年化30%以上的收益率,甚至月赚30%,那毫无疑问,这是骗局。

股票虽然长期收益最高,但实际上也是有局限的。我们不能期望股票给我们带来不合理的收益率。长期投资股票,不考虑任何策略,只是长期持有,平均可以获得9%~15%的年复合收益率;配合正确的策略,才可以获得20%左右的年复合收益率。

部分投资能力卓越的大师,可以在几十年里获取20%以上的收益率。别小看这个收益率,爱因斯坦说过,复利是世界上第八大奇迹。复利可以让看起来平淡无奇的收益率,在时间的作用下产生难以想象的奇迹。

比如,2015年1月,中国香港著名的何东花园以51亿港币成交,何东爵士的这笔投资,从1923年的6.6万上涨到2015年的51亿,升值7.7万倍。看起来7.7万倍相当惊人,实际上相当于年复合收益率多少呢?只有13%。

股神巴菲特50多年来的年复合收益率是多少呢?20%左右,这就足以让巴菲特成为顶级富豪、股神了。

换句话说,长期保持20%左右的年复合收益率,是一件非常惊人的事情。可能短期里能做到,但是长期是很难保持的。过去几年,国内出现过一些涉案金额高达百亿的金融诈骗案、集资案,有些就是宣传年收益率可达50%甚至100%,很多人就上当了。

不要贪婪,避免不合理的高收益,一切金融骗局都是纸老虎。

假如,你现在掌握了一个正确的投资策略,这个策略可能比不上巴菲特的策略,但你仍然可以长期获取13%的年复合收益率,那么你手里的10万元,在92年后,会变成多少钱?约为77亿![复利计算公式:投资期末资金=最初本金×(1+年复合收益率)^投资年数]

相反,如果你没有相对应的投资能力,只会把钱投入到年收益率5%的国债中,那么92年后,你手里的10万元,仅有890万元,是77亿的千分之一!

这就是复利的威力。

而复利的关键在于,如何获取长期稳定的投资收益。投资工具这么多,哪种方法简单可行又有效?别着急,下面我将介绍一种最适合上班族的复利工具——指数基金。

最适合上班族的基金——指数基金

基金这个名词我们经常接触,像股票基金、债券基金、混合基金等一大串的名词,经常让人糊里糊涂。这些基金到底是干啥的呢?

简单理解,基金就是一个篮子,里面可以按照预先设定好的规则,装入各种各样资产。这样做的好处是,把一篮子资产分割成若干小份,一小份才几元,用较少的资金就可以投资了。这样一来,原来普通人买不起的资产,现在可以通过购买基金的方式投资了。

例如:

·装入各种短期债券、短期理财、现金,就是货币基金。

·装入各种企业债、国债,就是债券基金。

·装入各个公司的股票,就是股票基金。

·装入股票和债券,就是混合基金。

前面已经说过,股票是长期增值速度最快的资产,对应地,我们买入股票基金,也可以获得最快的增值速度。

目前我国各式各样的股票基金加起来也有上千只了,我们不可能每一个都详细了解。本书重点介绍的是一类特殊的股票基金,也是股神巴菲特唯一在公开场合多次推荐的基金品种——指数基金。

巴菲特是著名的投资大师,个人资产长期排名在全球富豪榜前几位。巴菲特从学徒起家,在几十年里获取了上万倍的资产增值。

有非常多的人曾经向巴菲特请教投资秘诀,但巴菲特在公开场合只推荐过一个品种:指数基金。

事实上,巴菲特几乎每年都会向普通投资者推荐指数基金。

早在1993年,巴菲特就第一次推荐指数基金称:

通过定期投资指数基金,一个什么都不懂的业余投资者竟然往往能够战胜大部分专业投资者。

到2007年,巴菲特再次推荐指数基金:

对于绝大多数没有时间进行充分个股调研的中小投资者,成本低廉的指数型共同基金或许是他们投资股市的最佳选择。

也是在2007年,巴菲特还发起了一个著名的赌局:由对冲基金的基金经理挑选主动基金组合,巴菲特挑选标准普尔500指数基金,双方互赌看未来10年哪个收益更高。

到2016年年底,标准普尔500指数(简称标普500指数,标普500)的年复合收益率为7.1%;同期由基金经理挑选的基金组合,收益率只有2.2%。很明显,在10年赌约到期之前,巴菲特就赢得了这个赌局。

在对赌开始之前,巴菲特就知道自己必赢无疑。他说:“我经常推荐的就是低成本的标普500指数基金,但是只有极少数谦虚的朋友才会相信我的话。”

2014年的时候,巴菲特还立下遗嘱:

如果他过世,其名下的90%的现金将让托管人购买指数基金。

巴菲特如此推崇指数基金,到底它是什么、又有什么过人之处呢?我们下一章再讲。

投 资 者 笔 记

·能够为我们“生钱”的就是资产,现金不是资产。

·有的人看起来“富有”,但一旦停止工作,高收入也就戛然而止。

·通过定期投资指数基金,业余投资者往往能够战胜大部分专业投资者。

0 条评论