第6章

策略加权指数基金:小众、收益更好

上一章,我们介绍的主要是市值加权的宽基指数基金,这类品种,通常也是各个股票市场上的主力品种。不过,除了市值加权指数基金之外,还有一些比较小众但长期投资收益可能更好的品种。主要有如下两类。

一类是策略加权指数基金,也被称为聪明贝塔指数基金。这类指数基金,通常是会采用某种投资策略来挑选股票,不再按照上市公司的市值规模大小来挑选股票。

另一类则是长期优秀的行业指数基金。有的行业,本身的赢利能力比较出色,长期收益会比一般的行业更好一些,比如消费、医药、IT(信息技术)等行业。它们也是长期容易出大牛股的行业。

这两类指数基金品种,从数量和市场占比的角度,并不是指数基金的主流,但是它们各有特点。

这一章,我们先了解一下策略加权指数基金。

首先,说说策略指数的分类。

相比市值加权指数基金,策略加权指数基金的数量并不多。

在A股,大约有十几种不同类型的策略指数是有对应的基金产品的。这些指数包括基本面、红利、价值、低波动、央视50、AH优选、行业龙头等。每一个指数,对应的指数基金可能只有一两只,数量并不多。

这些策略指数,每一个都有自己的对应策略。

有的指数的策略是公开透明的,例如价值指数,是挑选市盈率、市净率等最低的一批股票。对应的策略是事先确定好的。也有一些指数的策略没那么透明。例如央视50,是由央视联合几个高校的专家挑选出50只股票。

相对来说,从透明的策略指数开始,建立我们的投资策略会更容易一些。

而在所有的策略指数当中,最有影响力,也是我们最常用到的,主要是如下四类:红利指数、基本面指数、价值指数、低波动指数。

其中,红利指数的品种数量在全世界范围都是最多的。基本面指数其次,价值指数和低波动指数的数量也很多。

红利指数:持股收息的最优选择

红利指数的来源

红利指数,是按照股息率来决定个股的权重,哪只股票的股息率越高,这只股票的权重就越大。所以有的股票市值规模虽然小,但股息率高,可能在红利指数中的占比反而更高一些。

红利指数基金是最近十几年兴起的一类比较特殊的策略加权基金。

我们都知道股票是会发放股息的,也就是现金分红:业绩比较好的公司,会每年从净利润中拿出一部分,以现金分红的形式回馈股东。

像北京银行,它的大股东是北京市人民政府国有资产监督管理委员会(简称北京市国资委),北京银行是北京市国资委非常重要的公司,北京市国资委轻易不会卖掉北京银行的股票。但它也需要资金,所以每年北京银行会拿出净利润的一部分,以现金的形式分红给它。

这就是股票的现金分红,也叫股息。有研究表明,能实现高现金分红的股票,长期持有的平均收益高于现金分红低的股票。这也很好理解,因为能够长期发放高现金分红,至少能说明企业的盈利和财务状况良好。

所以,我们可以通过持有几十只现金分红最高的股票,来获取更高的收益。这就是红利指数的来源。

分红的作用

有人说,分红之前,我持有市值1万元的股票,分红后,我持有市值9600元的股票,外加400元的现金分红,还是1万元。前后没怎么变化,那分红还有什么意义呢?

其实,股票分红还是有意义的。

股票的分红是公司盈利的一部分。公司一年里赚到的盈利,并不是在某一天突然产生的,而是在一年的时间里逐渐积累起来的。分红作为公司盈利的一部分,也是在这一年里慢慢积累起来的。分红的那一天股价下跌,只是将这部分盈利分到股东手里的一个具体体现。实际上每年都会产生新的盈利、新的分红,源源不断。

前面我们介绍过指数具备长期上涨的能力,最主要的原因是指数背后的公司,生产力和生产效率会不断提升。长期来看,这些公司的盈利是不断上涨的。股息分红作为盈利的一部分,也是长期上涨的。

时间越长,分红在我们投资股票的收益中所占的比例就越大。美国著名金融学家西格尔教授,曾经在他的著作《股市长线法宝》中对此做过研究。

西格尔对标普500指数从1871年到2012年的数据进行回测,发现股息分红是整个时期内股东收益的最重要来源。从1871年开始,股票实际收益率为6.48%,股息分红收益率为4.4%,资本利得收益率为1.99%。

所以分红绝不是多此一举,而是我们投资股票类资产非常重要的收益来源。

指数基金因为需要始终持有大量的股票,不能随意卖出股票变现分红。所以通常指数基金的分红来源,就是背后持有股票的分红。指数基金的分红也跟股票的分红意义相似。

这好比是一棵苹果树。每年苹果树会结苹果。这棵苹果树就好比指数基金,苹果就好比分红。

在分红前,你持有“一棵长满了苹果的苹果树”,分红后,你持有“一棵苹果树加摘下来的苹果”。分红前后你的资产总量没有变化。

但是之后一年,苹果还会逐渐长出来,下一年又可以继续收获苹果。之后每年都会有苹果收。最后积累的苹果,总价值会比当初买下这棵苹果树花的钱要多得多。

有能力长期分红的品种,就是这样一棵长生不老、每年结果的苹果树。

四个主要的红利指数

红利策略的有效性久经考验,所以各家指数公司都发布了基于红利策略的指数。上证有上证红利指数,中证有中证红利指数,深证有深证红利指数,标普指数公司也为A股开发了红利机会指数。这四个也是目前国内最常用的红利指数。

上证红利指数

上证红利指数是由上海证券交易所过去两年平均现金股息率最高的50只股票组成的,指数代码为000015。

上证红利指数是最老牌的一个红利指数,也是非常出名的一个红利指数。A股的第一只红利指数基金就是围绕上证红利指数开发的。

上证红利指数是从2004年12月31日1000点开始的。

追踪上证红利指数的指数基金如表6.1所示。

表6.1 上证红利指数基金

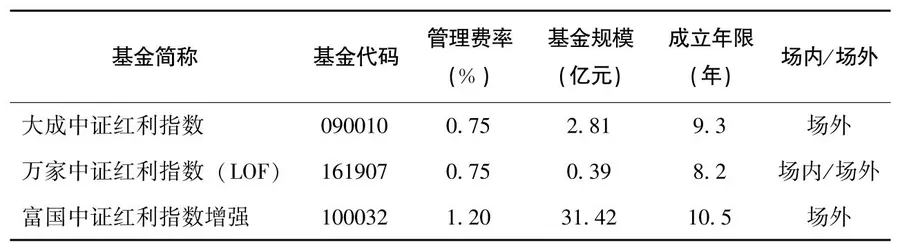

中证红利指数

中证红利指数由中证指数公司编制,同时从上海证券交易所和深圳证券交易所挑选过去两年平均现金股息率最高的100只股票。

中证红利指数同时覆盖了两个股票交易所的上市公司,所以挑选的高分红股票会多一些。从历史表现来说,中证红利指数的收益比上证红利指数更好一些。

中证红利指数的代码是000922/399922。它是从2004年12月31日的1000点开始的。

追踪中证红利指数的指数基金如表6.2所示。

表6.2 中证红利指数基金

深证红利指数

深证红利指数与上证红利指数对应,专门投资深圳证券交易所的高现金股息率的股票,不过成份股只有40只。

深证红利指数是红利系列指数中最早推出的一只,于2002年12月31日推出,也是从1000点开始的,代码为399324。

追踪深证红利指数的指数基金如表6.3所示。

表6.3 深证红利指数基金

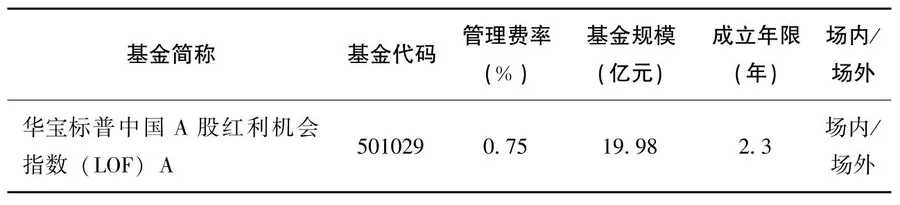

红利机会指数

红利机会是由国际知名的指数开发商标普公司围绕A股开发的,代码为CSPSADRP。红利机会指数的挑选规则更复杂一些,除了看股息率,红利机会还对成份股做了以下限制。

•过去3年的盈利增长必须为正。

•过去12个月的净利润必须为正。

•每只股票权重不超过3%,单个行业不超过33%。

红利机会指数把符合以上3条要求的股票按股息率排名,再从中筛选出股息率最高的100只作为成份股。

红利机会指数对应的指数基金如表6.4所示。

表6.4 红利机会指数基金

红利指数的优缺点

红利指数有很多种,但它们有一些共同的优点。

第一,高股息率,在熊市更有优势。红利指数的股息率越高,熊市分红后再投入的效果越出众,在熊市里是非常不错的优势。

第二,红利指数的波动是各个指数中比较低的。能长期发放现金股息的公司,赢利能力和财务状况一般都不错,毕竟现金股息是切切实实发放了出去,如果公司财务状况不好,是没有能力持续发放股息的。财务状况越稳定,企业出意外的可能性就越小,股价的波动也越小。红利指数投资一篮子这样的股票,自然也比较稳定,波动也较低。

第三,为日常生活提供分红现金流。指数基金也是有基金分红的,指数基金分红的来源是背后公司的现金分红。而红利指数投资的是高现金分红的企业,自然也能收获很多现金分红,有的红利指数基金就会以基金分红的形式发放给基金持有者。

不过指数基金发放基金分红并不是强制的,有的指数基金会把基金分红直接归入基金净值,相当于直接替投资者再投入了。

不过红利指数,也不是没有缺点。

A股有的股票,会因为短期盈利大幅增加,而大比例分红。比如,一家公司卖出自己持有的某幢写字楼,一次性赚了一笔钱,然后将这笔钱分红给股东。当年这家公司的股息率就会很高,有可能入选红利指数。但是这种短期的收益大涨,并不能长期持续。所以当这类股票被纳入红利指数,会影响指数长期的分红能力。

A股的上市公司中,强周期性行业经常会遇到类似的问题。强周期性行业,例如钢铁、煤炭等,经常会因为价格大涨导致盈利大涨,然后上市公司大比例分红,股息率提高,进入红利指数。之后又因为价格下跌,盈利大幅回落,分红跟不上,股息率下跌,之后就从红利指数中被剔除。

这种缺点会影响红利指数分红的稳定性。在2009年、2014年都出现过类似的情况。

不过总体来说,随着A股上市公司越来越重视分红,红利指数的盈利和分红稳定性也在提升。这些缺点还是瑕不掩瑜的。

基本面指数:从四个维度挑选股票

策略加权的指数有很多,除了挑选高股息率股票的红利指数,还有一类影响力也非常大的策略加权指数:基本面指数。基本面指数属于质量指数,也就是从上市公司的经营质量角度去挑选股票。

什么是基本面指数

2005年4月,罗伯特·阿诺德(Robert Arnott)首次提出了基本面指数投资策略,抛弃了由股票价格定义的公司市值策略。

基本面策略挑选股票的规则跟市值策略很不一样,这种策略不看市值大小,只看基本面好坏,谁的基本面更好,谁占的权重就更高。

那我们怎么知道基本面的好坏呢?目前一般从四个维度去衡量:营业收入、现金流、净资产、分红。

在基本面指数中,国内最出名的就是中证基本面50指数。这个指数是按照以上四个基本面指标,挑选出综合排名前50的公司。具体来说,是从上市公司过去5年的年报数据中,计算四个基本面指标。

•营业收入:公司过去5年营业收入的平均值。

•现金流:公司过去5年现金流的平均值。

•净资产:公司在定期调整时的净资产。

•分红:公司过去5年分红总额的平均值。

例如,一家的公司营业收入为100亿元,那就用它除以全部样本公司营业收入之和,这样得到一个百分比。用同样的方法计算出现金流、净资产、分红所占的百分比。这四个百分比求平均数,再乘以10000000,就得到了这只股票的基本面得分。

按照基本面得分从大到小排名,取前50名,这就是中证基本面50指数了。

基本面50指数:跑赢上证50指数、沪深300指数

基本面指数相较普通的指数,最大的好处还是收益会相对更高一些。

比如,在1962年,投资1万美元到标普500指数,到2007年,这1万美元会增值到90万美元。不过如果是投资1万美元到同期的美股基本面指数,会增长到207万美元。足足多了一百多万美元。

这是最吸引投资者的一个地方了。

如果观察一下基本面指数在不同时间段的表现,会发现基本面指数在熊市跑赢市场更多一些。

熊市里,基本面指数平均每年跑赢标普500指数大约5.8%,这是一个非常惊人的数字。牛市里,基本面指数平均每年跑赢标普500指数大约0.7%。平均下来,基本面指数比标普500指数多出了2%~3%的年化收益率。

基本面指数在美国有如此出色的表现。那么在全球其他市场,是不是也有超额收益呢?

日本野村证券的分析师分析了全球23个主要股票市场,从1988年到2005年的基本面指数和各个股票市场市值加权指数的收益对比,发现在这段时间里,所有23个股票市场里有22个都是基本面指数收益更好,平均也是每年跑赢2%~3%。只有瑞士是基本面指数略微跑输。原因是瑞士股市上市公司数量太少,少部分股票始终把持市场,基本面指数发挥不出优势。

A股市场也是基本面指数收益更好一些。我们以基本面50指数为例。从2004年到2019年4月,基本面50指数加上分红收益,年化收益率达到了13.8%。而同期上证50指数的年化收益率是11%,沪深300指数的年化收益率是11.5%。基本面50指数也是跑赢了上证50指数和沪深300指数的。

这种按照占总规模百分比来排名的方式,很明显公司规模越大越占优势。所以基本面50指数挑选出来的,往往也是大盘股。从定位上来说,基本面50指数跟上证50指数相似。不过因为它综合考虑了收入、盈利、净资产等基本面因素,所以挑选股票时会考虑得更全面一些。

基本面指数与红利指数的对比

基本面指数中,有根据分红总额来挑选股票。红利指数中,也有根据股息率来挑选股票。这两个指数都用到了企业分红这一基本要素。那它们的区别在哪里呢?

区别在于:很多企业始终不分红;习惯分红的企业,可能主要集中在某些行业。这会导致红利指数持有某些行业比例始终比较高。但在基本面指数中,分红只是其中一个要素。如果企业不分红,但是营业收入、净资产等规模大,也是可以入选的。

当然,这也有利有弊。

像高分红的股票,在熊市是明显抗跌的。一方面,分红现金流吸引了一些长期投资者长期持有股票,更稳健;另一方面,熊市下跌过程中,分红再投入,也可以托底股价。所以,在熊市时,可能红利指数会更抗跌一些。

不过,这两类指数都是长期不错的指数。

对应指数基金

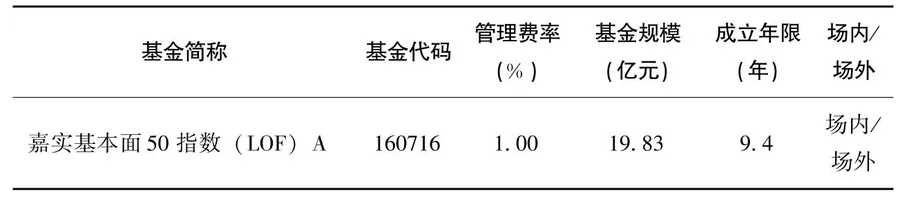

国内的基本面指数,有基本面50、深证基本面60/120、基本面400等。但是大部分基本面指数,规模都太小,不适合投资。

截至2019年4月,规模比较合适的基本面指数主要是基本面50、深证基本面60/120这三个。

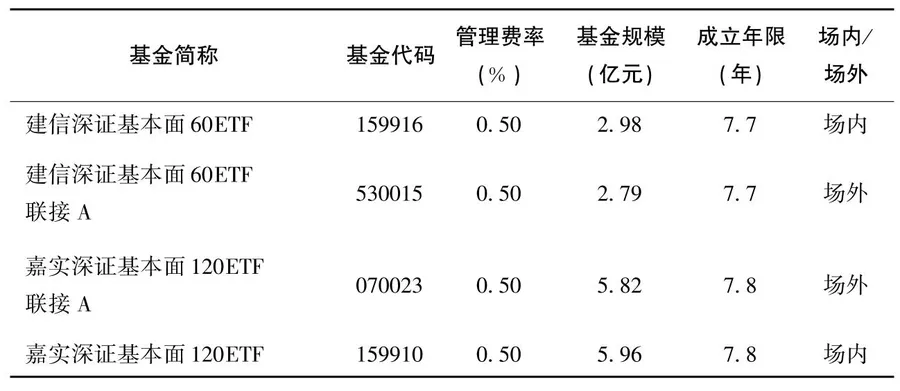

深证基本面60/120的选股规则跟基本面50相同,都是挑选营业收入、现金流、净资产、分红最高的一批股票。只不过基本面50是从上海和深圳证券交易所一起挑选50只,而深证基本面60/120,则是只从深圳证券交易所挑选60只和120只。

追踪基本面50指数的指数基金如表6.5所示。

表6.5 基本面50指数基金

追踪基本面60/120指数的指数基金如表6.6所示。

表6.6 基本面60/120指数基金

它们有什么区别呢?

上海证券交易所比较特殊,它里面的大盘股有很多是金融地产行业上市公司,所以基本面50指数挑选出来的成份股,金融地产占了很大比例。而深证基本面60/120指数,挑选出来的主要是以制造业为主的公司。所以基本面50指数和深证基本面60/120指数的差别还是比较大的。

不过深证基本面60指数和深证基本面120指数的差别并不大。它们主要是选股数量上的差别,深证基本面60指数的成份股是60只,而深证基本面120指数是120只。深证基本面60指数的60只成份股已经包括在深证基本面120指数中了。

价值指数:用四个指标来挑选成份股

什么是价值指数

前面提到,基本面指数按照基本面的四个指标的规模大小来加权。其实价值指数跟它很相似,只不过价值指数用的是四个估值指标来进行筛选:市盈率、市净率、市现率、股息率。

市盈率=公司市值/公司盈利。

市净率=公司市值/公司净资产。

市现率=公司市值/现金流量。

股息率=现金分红/公司市值。

我们可以看到,像盈利、净资产、分红等指标,也是基本面和红利指数常用的指标。区别在于,价值指数还会考虑公司市值的因素。

通常对于同一个股票品种来说,市盈率、市净率、市现率越低,股息率越高,这个品种的投资价值也会越高。

价值指数就是用的这种策略。

价值指数的特点

价值指数,跟红利、基本面指数特征比较相似,所以从历史走势来看,价值指数跟红利和基本面指数也很接近,长期收益也是不错的。

不过价值指数在国内数量还不太多。规模比较合适的,主要是沪深300价值指数。

沪深300价值指数,是从沪深300指数中挑选出市盈率、市净率、市现率最低,股息率最高的100只股票,每年定期调整。即每年会调出一部分估值较高的股票,调入一批估值较低的股票,用这种方式,带来一些额外的超额收益。

金融学也有相关的研究。估值较低的股票,长期来看,是可以相对估值较高的股票获得一些超额收益。

对A股这种波动比较大的市场,定期调仓的威力也是更强的。沪深300价值指数的长期收益,也比沪深300指数更高。

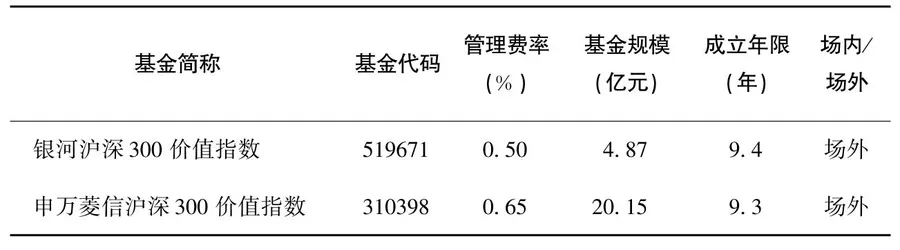

沪深300价值指数对应指数基金如表6.7所示。

表6.7 沪深300价值指数基金

低波动指数:波动率越低的股票,收益越好

什么是低波动指数

最后一类比较常用的,是低波动指数。

低波动指数是挑选市面上波动率最低的一批股票。这里的波动率,说的是股票每天涨跌幅的标准差。

简单来看,如果一只股票,在一段时间里,每天涨跌幅变化不大,这只股票就是低波动率的。

低波动指数,很长时间在海外市场其实是不被承认的。

二十世纪六七十年代,当时的海外金融市场有一个非常重要的理论:股票的回报主要由其风险来决定,想要获得高回报,就必须承担高风险。这也就是很多朋友经常听到的“高风险、高收益”的内在原因。

当时金融市场对风险的衡量,最主要的一个因素就是波动率。也就是说,如果某只股票的涨跌幅变化比较剧烈,金融市场就认为这是一只高风险的股票。

这个理论很符合投资者的直觉:波动大,风险大,收益高;波动小,风险小,收益低。

这个理论在很多时候也是成立的。

以国内的货币基金、债券基金和股票基金为例。在过去的十几年里,国内货币基金的年复合收益率是2%~3%,债券基金是6%~7%,股票基金是14%左右。但是从波动风险上来看,货币基金几乎没有波动,债券基金会有5%~10%的波动,股票基金甚至会有超过50%的波动。

所以这个“风险越高、收益越高”的结论,在挑选资产大类的时候,确实是成立的。

但是到了二十世纪七八十年代,一些金融学家发现这个理论并不是无懈可击的。在美股市场,最低波动率的股票回报竟然比最高波动率的股票回报还要高。

按理来说,波动越大、风险越大的股票,收益应该更好才对。

但实际上,不仅是在美股市场,在全球很多其他市场,金融学家都发现了这个“低波动悖论”:股票市场里,波动率最低的股票,反而创造了更好的收益。

这是为什么呢?

很长时间里,金融学界没有找到太好的解释。直到行为金融学的兴起,才给出了一个比较合理的解释,那就是“彩票偏好理论”。

市场上波动非常大的股票,本身是具备比较强的赌博工具特性的。买入这些波动大的股票,投资者就是押注这只股票能够短期里有较大波动,从而获得收益。这类投资者数量很多,大量买入高波动率的股票,推高了它们的价格,结果就是高波动率的股票,通常伴随高估值、泡沫等不利因素。

而低波动率的股票,通常在一段时间里不太受市场的关注,估值也会更低。所以最后低波动率的股票反而能够战胜高波动率的股票。

所以,下次大家再听到有人说“风险越高,收益越高”,就知道这并不是100%成立的。

我们来看一下具体的投资回报。

如果建立一个低波动指数,投资美股市场波动率最低的100只股票,每年定期调仓;再建立一个高波动指数,投资美股市场波动率最高的100只股票,每年定期调仓。

如果在1929年,投资100美元到低波动指数,到2017年,这100美元会变成48.2万美元,足足上涨4820倍。

但是如果这100美元投资到高波动指数,到2017年,只会变成2.1万美元,上涨只有210倍。

这就像龟兔赛跑。低波动指数就是慢悠悠的乌龟,高波动指数就是上蹿下跳的兔子。最后,反而是慢悠悠的乌龟,战胜了上蹿下跳的兔子。

中证500行业中性低波动指数的特点

目前市面上低波动指数的代表,是中证500行业中性低波动指数,它就是一个结合了低波动策略的指数。这个指数有以下特点。

(1)基于中证500指数,挑选了150只波动率最低的股票。

这个指数是将中证500指数中的500只成份股的波动率从低到高排序,挑选波动率最低的150只。

(2)波动率加权。

波动率越低的股票,权重越高,也就是该指数会倾向于投资“暂时不受市场关注的股票”。

(3)为避免集中于某个行业,对行业股票数量进行限制。

有时会出现整个行业都处于低迷、波动较小的情况,这时如果只按照波动率排名,会出现指数过于集中于某个行业的情况。所以该指数对行业股票数量进行限制,行业比例等同于中证500指数的行业比例。

这是一个13年里上涨15倍的指数,收益非常不错,超过同期的中证500指数。

当然,跟所有的策略指数一样,它不是每个时间段都能跑赢中证500指数的。有的时候会跑赢,有的时候会落后,但总体上是跑赢的。

而且该指数挑选的是低波动的股票,所以在波动上也小于中证500指数。要注意的是,虽然其波动小于中证500指数,但毕竟也是股票类基金,整体的波动仍然是大于债券、货币基金等品种的。

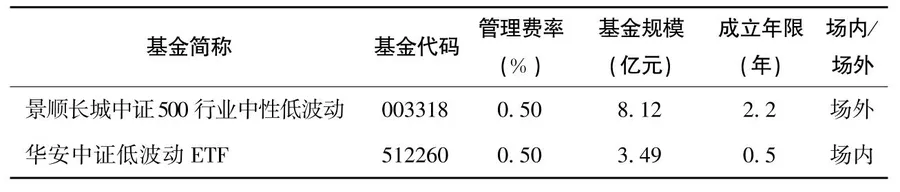

该指数对应的指数基金如表6.8所示。

表6.8 中证500行业中性低波动指数基金

策略加权指数基金该如何选择

在定投指数基金的时候,策略加权指数基金,是螺丝钉很喜欢的一类品种。

原因很简单,通常策略加权指数基金的收益会更好一些。

从历史收益的角度,红利、基本面、价值、低波动这四类策略加权指数基金,长期收益都比沪深300、中证500等指数基金的历史收益更好。

如果看好沪深300指数的投资价值,可以考虑300价值指数基金;看好中证500指数的投资价值,可以考虑中证500行业中性低波动指数基金。这都是对应的收益更好的策略加权指数基金。

以优秀的策略加权指数基金为定投品种,可以轻松帮我们在定投的过程中,提高收益。这也是定投的一个优化技巧。

虽然策略加权指数基金的收益可能更好,但它并不是没有缺点的。

策略加权指数基金一个最大的缺点,是资金容量的问题,它承载不了太多的资金。

举个例子,沪深300指数,有300只成份股,是按照上市公司的市值规模挑选的,规模越大的公司,在沪深300指数中占比越高。

沪深300价值指数,只有100只成份股,是市盈率、市净率等估值比较低的股票。这100成份股容纳的资金量肯定是小于300只成份股的。

假如说每只成份股平均300亿元的规模,原本的沪深300指数可以容纳9万亿元,而沪深300价值指数,可能就只能容纳1万亿元甚至更少。

所以策略加权指数基金,通常规模都是小于对应的市值加权指数基金的。

这个缺点对机构等大资金量的投资者,是有比较大影响的。像很多大机构想要买几百亿元的指数基金,就只能考虑沪深300或者中证500指数基金。

不过对普通投资者来说,不管是哪一类指数基金,都有规模几亿、几十亿的品种,已经足够满足普通投资者的需求了。

所以策略加权指数基金算是一个小而美的品种,适合普通投资者和资金量不太大的机构投资者。

投资者笔记

•策略加权指数基金,也被称为聪明贝塔指数基金,通常会采用某种投资策略来挑选股票,不再按照上市公司市值规模的大小来挑选股票。

•常见的策略加权指数有:红利指数、基本面指数、价值指数和低波动指数。

•策略加权指数基金收益可能更好,但承载不了太多的资金,是一个小而美的品种。

0 条评论