11

世界大宗商品周期研究

·2016年1月18日

2011年以来,全球的大宗商品价格经历了5年的下跌,特别是2014年之后,大宗商品经历了数次暴跌的过程。我们认为,大宗商品价格的暴跌极大地改变了原有的世界秩序,主导国美国和追赶国中国都在商品价格暴跌中获益,而资源国却走向崩溃的边缘,商品价格已经成为当今世界利益分配的核心问题。在经历了5年的下跌之后,大宗商品是否已经见底?这会是一个什么级别的底部?这个问题不仅仅是短期大宗商品价格波动的问题,更是一个大宗商品投资的战略问题。我们一直认为,大宗商品投资是人生资产中最战略的品种,主要因其投资的长周期和暴利性。如果大宗商品是一个重要的战略底部,那么在实体经济中不断地买进矿产,就是为未来的暴利而投资,所以,现在研究大宗商品底部的级别至关重要。

大宗商品的底部级别问题,本质上就是商品周期的问题,以我们对世界经济周期嵌套的理解,大宗商品一定存在不同级别的周期及嵌套模式。康德拉季耶夫周期是决定世界商品价格波动的根本驱动力,这一点我们在前面已经做过详细的阐述。但是除了在每次康波的衰退期出现为期10年的商品牛市,商品自身在康波的复苏、繁荣和萧条期也一定有周期性波动。这一点显然是我们在商品周期中需要进一步关注的问题。这里有几个关键的问题需要解释。第一,大宗商品的产能周期显然不会像康波50~60年那么久,作为周期性行业,大宗商品的产能周期一定对商品的价格具有十分重要的影响,而大宗商品的产能周期与康波周期是如何嵌套的,这是商品周期研究的最核心问题。第二,大宗商品作为周期性行业,其价格波动一定与固定资产投资周期相关,而从商品价格波动来看,我们是否可以分离出其与投资周期的关系,这对商品周期研究有一定的意义。第三,任何周期性行业的价格波动都是由库存周期推动的,库存周期在商品周期中是如何表现的,这是捕捉大宗商品短期机会的基本逻辑。

带着上述构想,本章艰难地寻找长序列数据,进行分析和研究,最终构建了一套大宗商品价格四周期嵌套模型。现在看来,虽然商品的价格走势根本上由康波决定,但是在一个大趋势内部,大宗商品的价格波动存在显著的多级别嵌套模式,而这种模式的规律性亦非常明显。根据我们的研究结果,一个康波周期大宗商品价格波动的内部嵌套着两个大宗商品的产能周期,每个产能周期25~30年。而在产能周期运动的同时,大宗商品存在18~20年的超级波动周期,超级周期的大趋势服从康波和产能周期,但也存在自我的价格波动特征。一个超级周期内部存在三个显著的小级别周期波动,我们称其为商品的涛动周期,因为这一周期类似于我们理解的太阳黑子周期中的厄尔尼诺现象。

根据这一模型的相互印证,我们对大宗商品价格的底部级别进行了准确定位。

(1)从康波周期来看,显然,2015年商品熊市仍在持续。(2)从产能周期来看,2015年处于15~20年产能周期下降期的中段,这一定不是产能周期的最低点,但是产能周期中的价格将在下降6~8年后到达低点,随后进入价格的横盘震荡。截至2015年,价格已经下降5年,如果以过去的规律推测,价格低点在2018年至2019年之间。(3)从超级周期来看,本次超级周期始于2001年,高点出现在2010年,而根据规律推导,本次超级周期的最终低点将出现在2019年,这个年份与产能周期中的价格下降低点是重合的。同时,在到达最终低点之前的两年内,商品将出现双底形态,也就是2016年将出现年度级别的超跌反弹。(4)以超级周期内部涛动周期的规律来看,本次超级周期仅经历两个涛动周期,在2019年之前一定还会出现一次涛动周期,时间应该在2016年至2019年。

上述定位说明,2016年之后的商品价格将先出现一次超跌反弹,在2019年之前再次探底,而在2019年之后,商品价格大概率进入横盘阶段,此时是可以对大宗商品进行战略投资的阶段。而这个横盘阶段大致在2030年附近结束,随后,大宗商品开启新的产能周期。

第五次康波中的大宗商品熊市

关于在四周期嵌套模型下对大宗商品周期的研究,我们从2006年起就一直在进行,2006年我们发表了《色即是空》,用康德拉季耶夫周期及其嵌套理论解释当时的大宗商品牛市。2008年我们发表了《走向成熟》,指出康波冲击最剧烈的阶段已经过去,中国经济将出现V形反转。随后发表了《资源约束、信用膨胀与美元币值——长波衰退中的增长与通胀》,对康波第一次进行了系统性论述,解释了康波中的商品价格现象。2009年之后,我们一直把精力集中在对房地产周期和库存周期的研究上。解释了中国库存周期的发生机制问题,并对中国库存周期的多个高低点进行了预测和检验。2011年是第五次康波衰退的一个重要关口,本次康波商品牛市的第二个头部在2011年第二季度出现。2014年下半年之后,我们判断伴随着美元指数的上行,大宗商品的暴跌,世界经济可能进入康波衰退二次冲击阶段,世界经济将出现动荡加剧的景象。

康波周期中的大宗商品价格波动

康德拉季耶夫周期理论是世界商品价格的根本决定力量,这一点我们在前面已经详细论述。目前受到比较广泛认可的康波划分方法是荷兰经济学家雅各布·范杜因的划分。他的划分列出了有资本主义世界以来前四次康波的四阶段划分,以及标志性的技术创新。我们可以看出,第五次康波自1982年起进入回升阶段,1991年之后进入繁荣阶段,而根据对康波的理解,我们定位主导国美国繁荣的高点为康波繁荣的顶点,即2000年或2004年。2004年之后,康波进入衰退阶段,而第五次康波的标志性技术创新为信息技术。

对于康波而言,大宗商品价格的剧烈波动是其有别于其他周期的重要特征,而这种价格的剧烈波动主要集中于从衰退到萧条的阶段。罗斯托的观察描述了这种康波价格波动的基本特征,即价格的波动在一个很短的时间内急剧变大,最终对经济造成冲击,这实际上就是康波衰退的冲击,而这种冲击一般集中于康波衰退期,但在第四次康波中,冲击贯穿了整个衰退和萧条期。

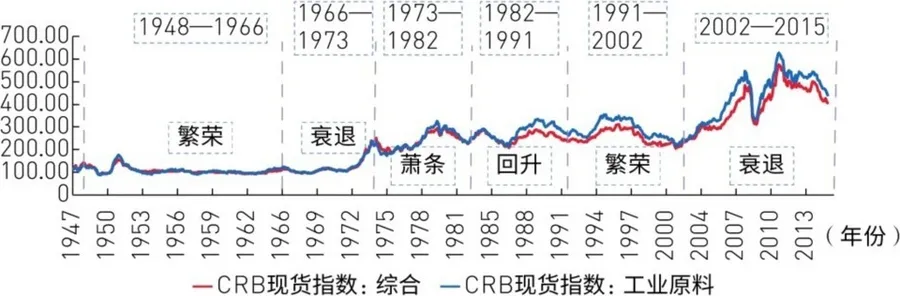

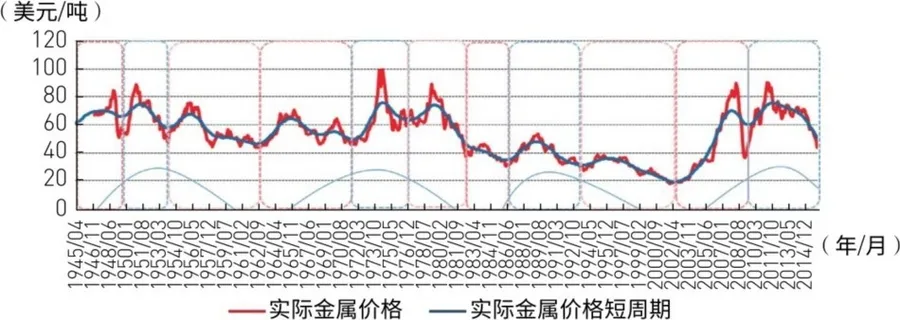

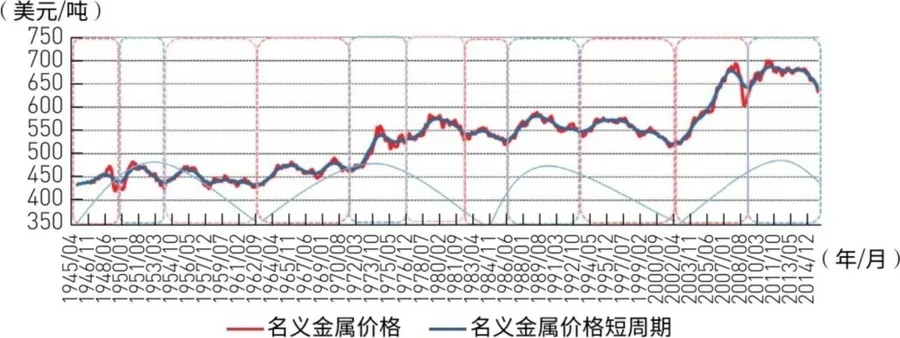

实际上,大宗商品价格本身也会随着经济中周期和短周期而波动,这是一个比较简单的供需机制问题。而康波对价格研究的意义在于,价格机制会在康波繁荣到达顶点之前发生突然变化,即所谓的大宗商品10年牛市,而10年牛市之后,又会出现一个价格剧烈波动的熊市,这个熊市一般贯穿康波的衰退和萧条阶段,主要下跌阶段可能维持十几年(见图11-1)。在大宗商品牛市和熊市阶段中,增长与通胀表现出迥异于之前的特征,可见,过去10年价格的波动特征并不适用于未来10年。因此,必须在大周期格局下理解短期的商品价格波动,这才是研究康波中价格波动的根本意义。

图11-1 康波中的大宗商品牛市和熊市

资料来源:彭博。

第五次康波周期中的大宗商品牛熊转换

第五次康波的大宗商品牛市始于2001年至2002年,而美国GDP增长的最高峰出现在2000年,按照康波的划分,2000年或2002年之后就是第五次康波的繁荣与衰退的交接阶段。2002年之后,大宗商品经历了一个长达10年的牛市,其中2008年可以被视为大宗商品牛市的第一个头部,2011年被视为大宗商品牛市的第二个头部,从康波大宗商品牛市的形态上看,我们可以确认本次康波大宗商品牛市的终结。自2011年之后,大宗商品一直在熊市中运行,至2015年底已有5年的时间,这就是对当前大宗商品价格运行的基本定位。但是,问题的复杂性在于,大宗商品熊市会表现出什么样的走势,这是当前和未来商品价格研究中长期的核心问题。

第五次康波周期中的大宗商品熊市

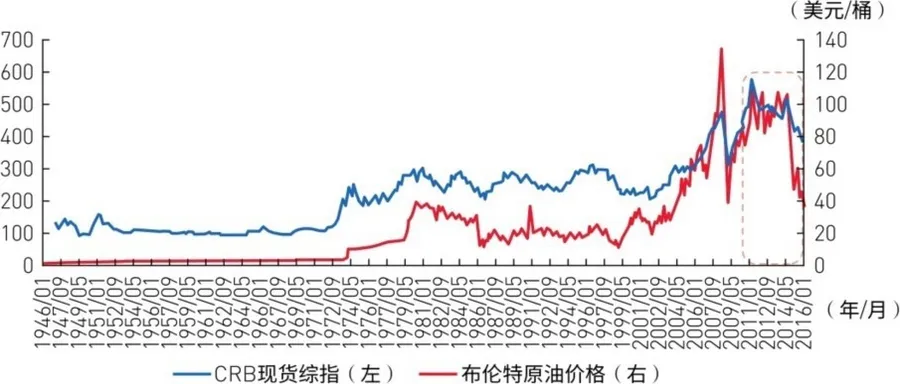

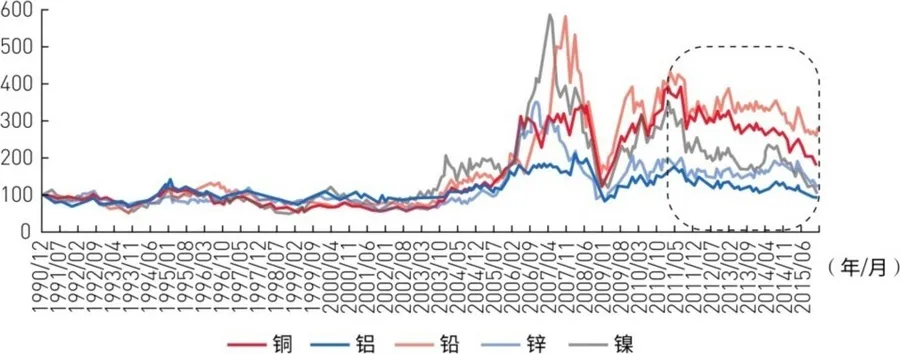

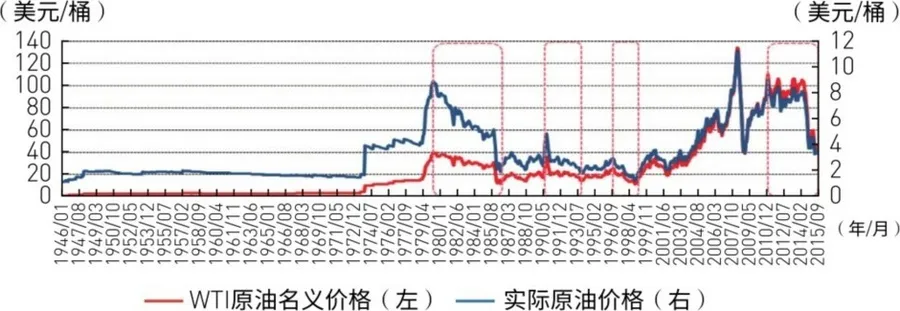

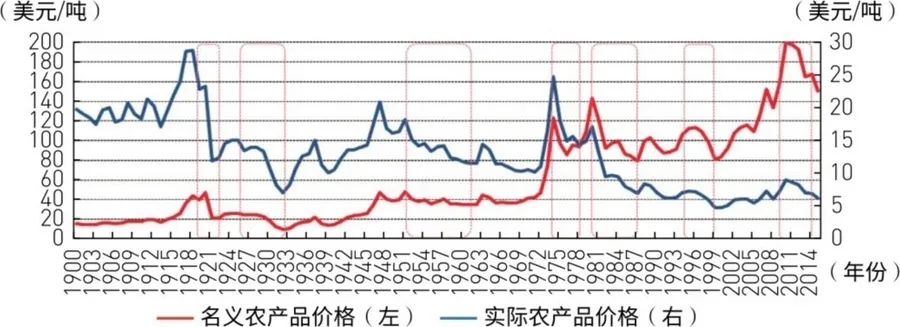

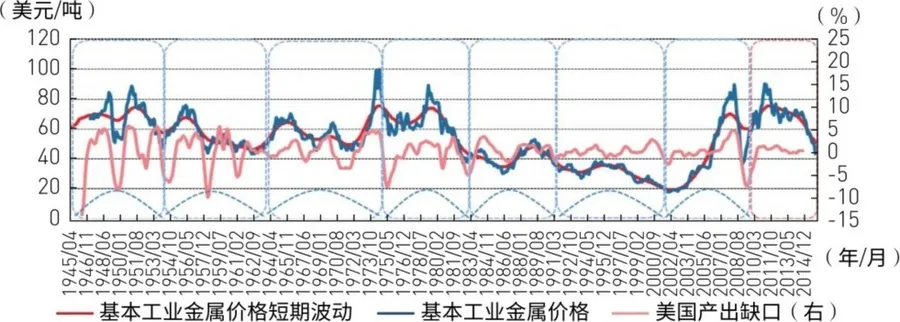

在2002—2011年长达10年的大宗商品牛市中,CRB现货综指累计涨幅达到171.7%,能源、金属和农产品价格均创下历史新高。2011年商品价格见顶后,整个大宗商品市场开启了漫长的熊市,至2015年底CRB现货综指从高点的579.68点跌至374.7点,累计跌幅达到35.36%。分类别来看,食品价格下跌33.93%,工业原材料价格下跌35.49%,畜禽价格下跌40.02%,纺织品价格下跌26.33%。相较于其他商品,能源和工业金属价格的波动更剧烈,布伦特原油和WTI原油期货收盘价5年内分别累计下跌70.39%和67.49%,LME(伦敦金属交易所)基本金属价格指数相较于最高点下跌50.87%,其中铜价下跌52.5%,铝价下跌42.36%,铅价下跌37.48%,锌价下跌36.43%,镍价下跌68.14%,锡价下跌56.13%(见图11-2、图11-3)。

▲图11-2 第五次康波中的大宗商品熊市

资料来源:Wind资讯,CEIC数据库。

图11-3 本次大宗商品熊市中的基本金属走势

资料来源:Wind资讯,CEIC数据库。

第五次康波周期中的大宗商品价格低点

经过5年的下跌之后,商品是否会达到一个低点?而这个低点是什么级别的低点?这是大宗商品投资中的核心问题。以商品周期与康波周期的对应关系来看,我们似乎可以得到一些启示。2002年或2004年之后,康波已经确认了从繁荣向衰退的转换,而经历了2008年的康波一次冲击之后,2015年之后康波应进入二次冲击阶段并向萧条转换,这个转换点大概率出现在2018年至2019年附近。有一个结论是可以肯定的,即衰退和萧条的连接点一定是康波中大宗商品价格的重要低点,这一点为前四次康波的价格形态所证明。

如果我们以美国的CPI(消费者物价指数)来看,其CPI和PPI(生产者物价指数)长期来看是一致的,所以我们以康波划分美国的CPI趋势,得到的结论很有意义。(1)康波的繁荣期百分之百是价格的平稳期;(2)康波的回升期三次中有两次价格平稳;(3)康波的衰退期价格百分之百剧烈波动;(4)康波的萧条期百分之百都是冲高回落。这个研究的意义在于,我们正处在衰退即将结束、向第五次康波萧条过渡的阶段,而2015年全球都处于货币大量释放后的通缩阶段,康波的规律向我们预示当前处于价格低点附近的概率非常高,这为我们的价格低点研究提供了佐证。

前三次康波的价格形态表现出很明显的古典周期的波动形态,而第四次康波表现出了增长型周期的波动形态,这与世界经济的历史趋势相吻合。第四次康波中大宗商品的价格波动与前三次出现了不同的形态,没有出现通缩,而是出现滞胀。可以肯定的是,第五次康波衰退向萧条转换的位置(大概率是2016—2020年),应是一个商品价格的长期低点,第五次康波衰退以来并没有出现类似第四次康波的滞胀问题,而是表现出明显的通缩特征,这种纷繁复杂的现象需要我们进一步研究。

1966年之后,美国结束了高增长低通胀的局面,而在1966年至1982年始终处于滞胀状态,这就是康波的衰退与萧条期。1982年之后,美国进入了高增长低通胀的局面,直到2007年。但2007年后,全球的本质是通缩,这一点与经典的康波是一致的,但这并不等于说,本次康波将在通缩的局面中结束。

商品资产的人生意义

我一直认为,对大部分工业化人口而言,人生的财富由康波决定,而在大宗商品、黄金、房地产、艺术品和股票五类资产中,大宗商品的价格波动最具长周期意义,而且是最暴利的资产。所以,对大宗商品底部的研究具有战略意义,如果我们能够确认大宗商品进入了以5年或10年计算的底部位置,那就不仅仅是一个商品期货的交易问题,而更多是一个如何在实体经济中进行战略性商品资产投资的问题,这当然需要进一步研究。

美林选用经济合作与发展组织“产出缺口”、消费者物价指数以及美国超过30年(1973年4月至2004年7月)的资产回报率数据,对经济周期进行了划分,表11-1描述了经济周期的不同阶段各类资产收益率排序。从统计数据看,虽然大宗商品的长期平均回报落后于股票,但其价格波动呈现鲜明的周期性和“暴力性”,其收益率在不同的时期呈现出两个极端,这说明在大宗商品的下行周期中,其收益率远低于其他资产;而在上行周期中,大宗商品的表现又远远超过其他资产。

表11-1 不同阶段各类资产收益统计

注:用于上述测试选用的标的分别为,债券:美林美国债券指数,股票:标准普尔500指数,大宗商品:高盛大宗商品全收益指数,现金:3月期美国国库券。

资料来源:美林银行,《投资时钟》,2004年;中信建投证券研究发展部。

图11-5描述了投资标准普尔500指数股票、大宗商品和美元现金42年内的持有期收益率,横轴表示持有资产至今的年数。可以看出,在长期范围内,优质成分股的总体收益率远远超过大宗商品,且价格波动周期较短,而对于大宗商品投资,其收益率呈显著的长周期波动特性。大宗商品资产收益的长周期性和“暴力性”赋予了其与传统金融资产不同的属性,这告诉我们,在大类资产配置中,我们应该更注重大宗商品的战略投资价值。

图11-4 大宗商品、股票与美元现金的持有收益率曲线

资料来源:Wind资讯,中信建投证券研究发展部。

大宗商品的熊市研究及产能周期

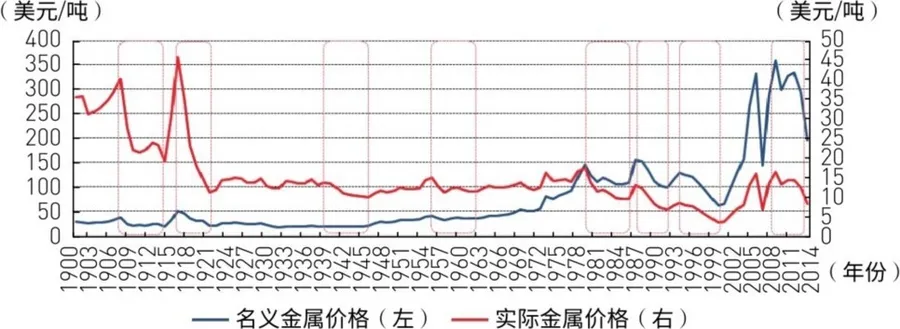

为了研究历史上商品的价格波动,我们在学术论文中进行了大量数据搜索,分别得到长期名义价格指数和长期实际价格指数(工业金属、食品、能源三类)。其来源采自世界银行和国际货币基金组织公布的数据。

历次大宗商品熊市

我们前面计算了第五次康波衰退以来商品的跌幅,显然,这种下跌在历史上曾经数次出现,而我们也对历史上大宗商品各次主要熊市的跌幅进行了统计(见图11-5、图11-6、图11-7)。

▲图11-5 历史上的基本工业金属熊市

资料来源:中信建投证券研究发展部。

▲图11-6 历史上的原油熊市

资料来源:中信建投证券研究发展部。

图11-7 历史上的农产品熊市

资料来源:中信建投证券研究发展部。

我们统计了自1900年以来的金属熊市,前7次熊市平均下跌时间为6年,而本次熊市自2011年以来已经下跌5年(见表11-2)。实际价格平均跌幅为44.4%,而本次熊市跌幅为54.9%。名义价格平均跌幅为34.8%,而本次熊市跌幅为50.8%。就金属熊市来看,本次跌幅已经超过平均水平。我们统计了1980年后的三次原油熊市,平均下跌时间为5年,而本次熊市自2011年以来已经下跌5年。实际价格平均跌幅为54.8%,而本次熊市跌幅为63.1%。名义价格平均跌幅为57.4%,而本次熊市跌幅为61.1%。就原油熊市来看,本次跌幅已经超过平均水平。食品价格有其自身的规律,与金属和原油均不同步,从目前统计的6次熊市来看,平均下跌时间为6年,而本次熊市自2011年以来已经下跌5年。实际价格平均跌幅为47.4%,而本次熊市跌幅为30.7%。名义价格平均跌幅为38.9%,而本次熊市跌幅为24.6%。就农业熊市来看,本次跌幅低于平均水平。

从上述数据来看,无论是时间还是跌幅,金属和石油都已经到达可以讨论熊市底部问题的阶段。但统计研究的前提是如何进行周期划分,我们在第一部分已经论述了大宗商品周期的康波规律,但商品价格一次性冲击毕竟是一个综合因素的结果。而如何界定每次大宗商品熊市的性质并在可对比的情况下进行研究,需要进行更系统的大宗商品周期划分,我们要解决的第一个问题就是商品产能周期问题。

大宗商品的产能周期

关于大宗商品价格的解释,罗斯托认为,初级产品部门(含能源、原材料和食品)生产能力的不足和生产能力的过剩交替过程较长,原因在于,这些产品的需求不能平稳发展。(1)在获利能力出现后和为开发它进行投资决策之间存在长时间的延迟,在开辟新的生产能力上存在长时间的酝酿。(2)在完成投资和最有效的利用之间存在延迟。事实上,这就是所谓的产能周期问题。罗斯托也认为,决定康波中大宗商品价格波动的根本是产能周期,产能周期不能解释50~60年的长期价格波动,但是产能周期显然是大宗商品周期的入手点。

表11-2 历史上的商品熊市以及与本次熊市的对比

资料来源:中信建投证券研究发展部。

由于产能的形成一般需要数年的时间,当期投入到产出存在明显的时滞效应,所以当期投入在未来某个时间才能转换成供给,这直接导致当期需求与当期供给的结构性错配。这种永恒的错配也引发了产能扩张和减少的波动,这是产能周期波动的核心逻辑。需要注意的是,价格与产能的关系是相互推动的,产能是价格的滞后指标。

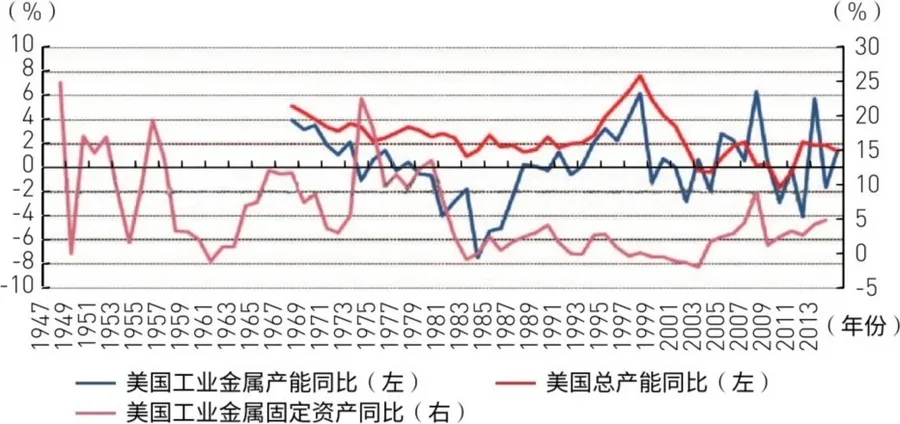

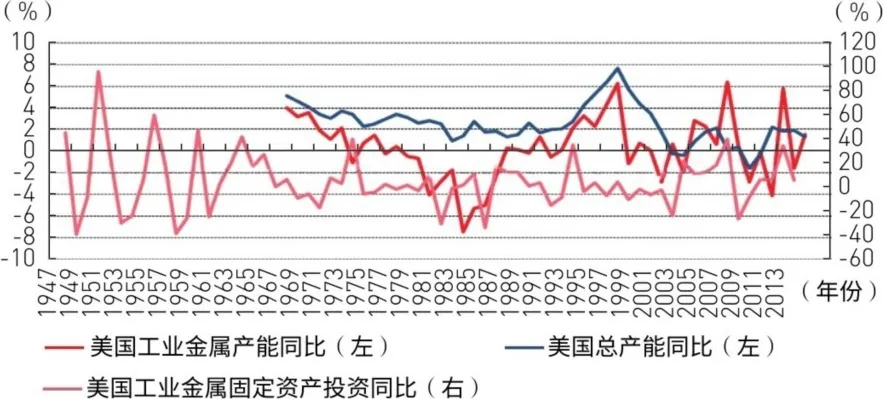

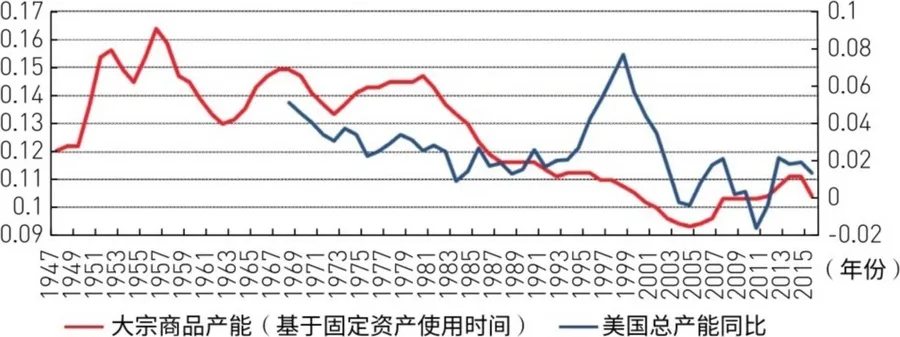

衡量产能的指标基本围绕着固定资本的形成展开,我们在研究商品产能周期的过程中使用了美国经济分析局的数据,主要采用美国的产能指数同比、固定资产形成同比、固定资产投资同比、固定资产平均使用时间四个指标进行比较。我们选取了基本金属的上述指标,从对比情况来看,我们发现美国的基本金属产能指数主要与固定资产投资同比关联性更紧密(见图11-8、图11-9)。显然,固定资产投资同比是一个中周期的指标,它更多代表中周期的供需格局所导致的投资。而我们认为,商品的产能周期一定是超越中周期范围的,后面的研究充分验证了这一点。而且我们确实找不到世界范围内的权威产能数据,美国的固定资产投资数据也只能代表美国的中周期需求,不代表世界的基本金属产能。

▲图11-8 美国工业金属产能、固定资产与总产能对比

资料来源:CEIC数据库,BEA(美国经济分析局),中信建投证券研究发展部。

图11-9 美国工业金属产能、固定资产投资与总产能对比

资料来源:CEIC数据库,BEA,中信建投证券研究发展部。

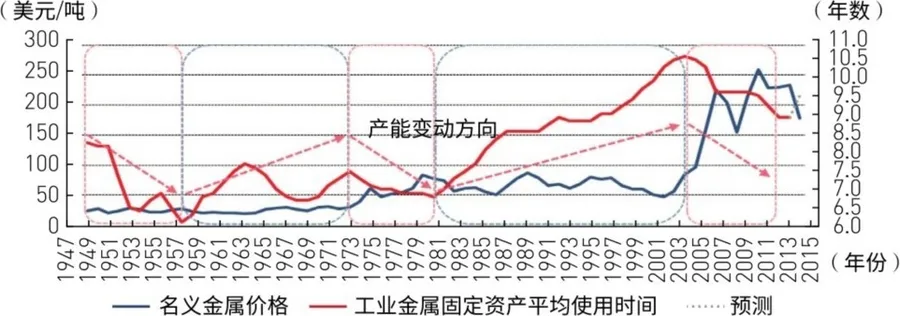

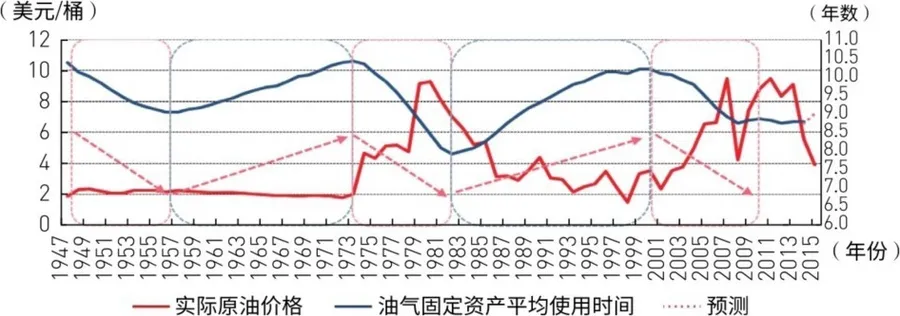

还有一种衡量商品产能周期的方法,就是用固定资产的平均使用时间衡量商品的产能周期。这个指标指的是美国经济分析局通过间接法测量净固定资产数据,即Fix(t)=Fix(t-1)+Gross Investment(t)-Depreciationor Consumption of fixed capital(t)。固定资产平均使用时间基于所有在产设备的加权平均使用时间,权重是每部分固定资产占总净固定资产的份额。固定资产平均使用时间的变化是由过去的投资和折旧的速率决定的,一项包含大量旧投资的固定资产的平均使用时间会较高。固定资产平均使用时间的上升阶段也是产能周期的下降期,也就是说,这个阶段固定资产投资是减少的。按照此逻辑可以推导出,这个阶段商品价格应该是下降的。相反,固定资产平均使用时间的下降阶段也是产能周期的上升期,这个阶段的固定资产投资是增加的,所以,对应此阶段的商品价格是上升的。

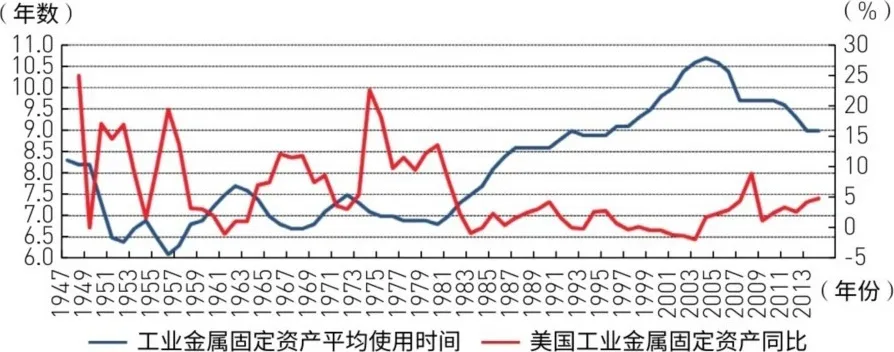

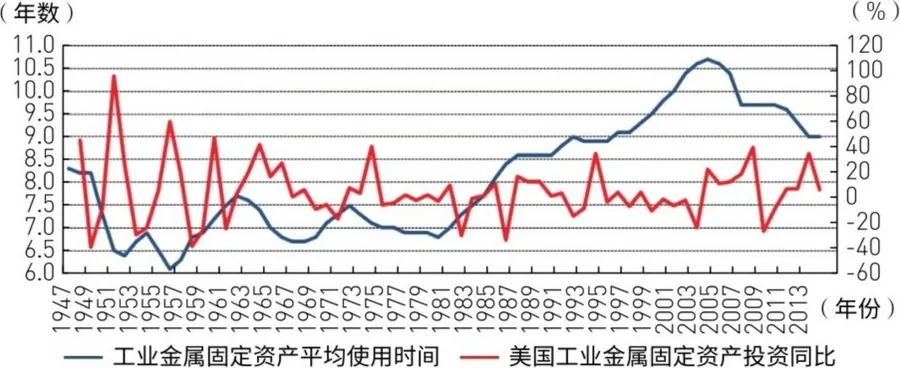

我们将基本金属的固定资产平均使用时间和固定资产同比以及固定资产投资同比增速三个指标进行了对比,发现固定资产投资同比的指标更多地反映了产能在中周期范围内的波动,但固定资产平均使用时间指标具有更强的长趋势性。但就基本趋势而言,固定资产平均使用时间指标与固定资产同比和固定资产投资同比增速都是反相关的,二者在20~30年的序列上是可以相互印证的(见图11-10、图11-11)。

▲图11-10 工业金属固定资产平均使用时间与美国工业金属固定资产同比

资料来源:BEA,中信建投证券研究发展部。

图11-11 工业金属固定资产平均使用时间与美国工业金属固定资产投资同比

资料来源:BEA,中信建投证券研究发展部。

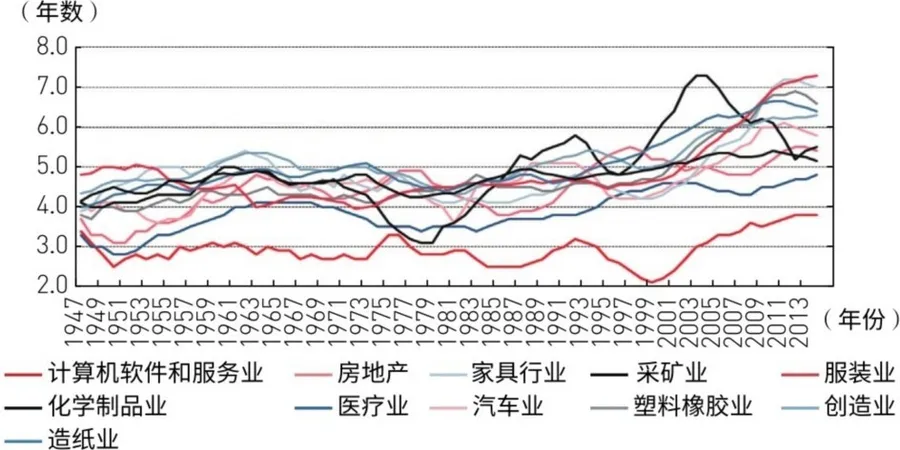

关于固定资产平均使用时间指标,我们进一步做了行业比对(见图11-12)。从不同性质行业的该指标特征来看,该指标是可以反映一个行业的生命周期的。比如在美国,造纸、服装皮革等行业都表现出了很明显的产能周期下降特征,而这个特征显然是由这个行业进入生命周期的成熟或者衰退阶段造成的。但很多行业并非如此,大部分上游资源品行业,如基本金属、农业表现出强周期性,而没有明显的行业生命周期波动特征。所以,我们认为这个指标反映了上游资源品行业的周期趋势,可以用于界定上游资源品行业的周期性。实际上,固定资产平均使用时间可能代表的是一种产能上的时间结构,而这种固定资产的使用时间结构是代表全球的,不单单是美国的结构,所以我们可以认为,美国固定资产平均使用时间在一定程度上可以代表全球的产能周期。

图11-12 美国各行业固定资产平均使用时间

资料来源:BEA,中信建投证券研究发展部。

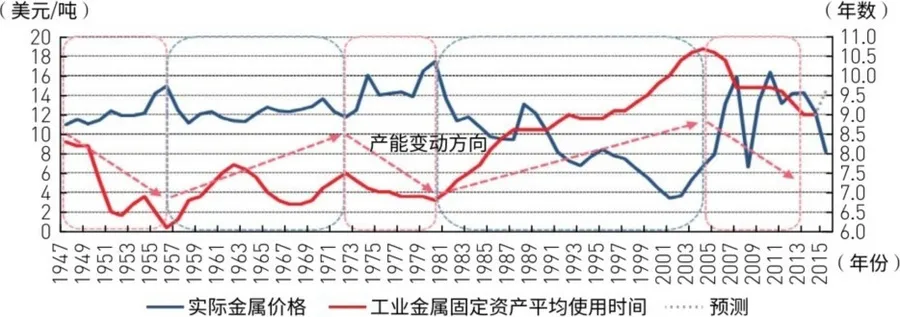

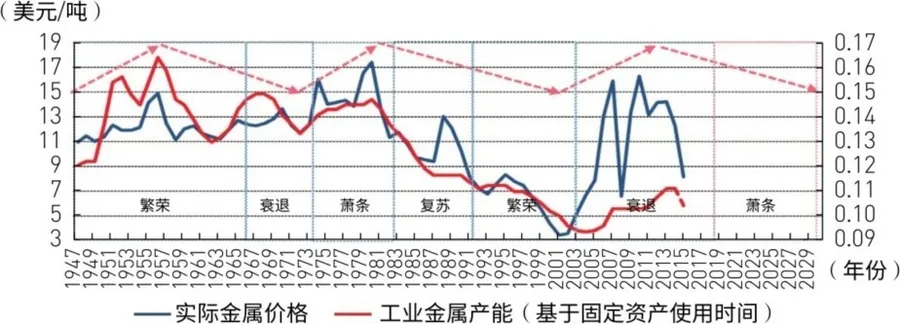

我们将金属价格与基本金属行业的固定资产平均使用时间进行了对比,发现了非常显著的反相关特征,也发现了明显的基本金属的产能周期(见图11-13、图11-14)。从数据可得,1947年之后,综合对大宗商品周期的理解,我们认为可以划分出两个大的周期。以固定资产平均使用时间为基准,第一周期从1956年开始回升,经历1962年和1972年两个头部之后,在1972年达到高点,这一上升期历时16年,随后下降期至1980年结束,历时8年,总的周期自1956年到1980年,历时24年。第二周期从1980年开始回升,一直上升至2004年,历时24年,而从2004年开始下降,2014年应该是一个新低位置,下降期历时10年,总的周期历时34年。而在这个过程中,商品价格也有对应的变化,见表11-3。问题在于,1956年至1972年的产能下降阶段出现了双头结构,似乎在划分上存在疑义。但我们在参考了石油的产能周期后,认为这样划分是合适的(见图11-15)。

▲图11-13 工业金属产能周期与实际金属价格

资料来源:BEA,中信建投证券研究发展部。

▲图11-14 工业金属产能周期与名义金属价格

资料来源:BEA,中信建投证券研究发展部。

▲图11-15 油气产能周期与实际原油价格

资料来源:BEA,中信建投证券研究发展部。

▼表11-3 两次产能周期统计

资料来源:中信建投证券研究发展部。

按照上述两个产能周期分别为24年和34年的情况推测,一个康波的运行中大致存在两个产能周期(见图11-16),由于没有更长序列的数据,我们无法知道1956年之前的产能周期情形。但依据现有数据,我们可以推测上一个产能周期的启动点是在1945年附近。按照现在我们可以知道的,在2011年附近,产能周期大致应该会进入下降阶段。而以上两次的经验来看,这个下降阶段要经历16~24年,也就是说,下一个新的产能周期的启动点在2030年附近。我们原来推测2030年是第六次康波回升阶段的开始年。这样我们得到的产能周期的启动点序列是1945—1972—2002—2030年,间隔25~30年,这应该就是大宗商品的产能周期。

我们注意到,大宗商品价格的波动在产能周期的高点位置前后非常剧烈,这实际上就是我们提出的,商品价格由供需边际变化决定。我们注意到,在产能周期最初向下的时候,价格都要经历一个为期7年的迅猛下跌阶段,随后放缓。我们理解,这个阶段应该是供给边际上升最快而需求边际下降最快的阶段,所以,这应该是价格最凌厉的下跌期。本次产能周期在2011年基本见顶之后,2011—2015年所经历的就是这样的阶段,特别突出的就是中国边际需求的下降速度最快,所以,这5年应该是商品产能周期熊市的主跌阶段。而当产能供给边际上升和产能需求边际下降已经进入放缓阶段时,价格将向底部靠近。

图11-16 商品产能周期所对应的康波中的阶段

资料来源:BEA,中信建投证券研究发展部。

我们使用固定资产平均使用时间的倒数来表示产能周期方向,这样可以更明显地感受产能周期的上升与下降,并且这种表达与价格的方向是一致的,见图11-17。

图11-17 基本工业金属和原油的产能周期基本一致(基于固定资产平均使用时间的倒数)

资料来源:BEA,中信建投证券研究发展部。

至于为什么大宗商品的产能周期是25~30年,以我们对价格和产能关系的理解,在价格低点,一定是需求引致了价格的上升,然后引致了产能的上升。所以,我们推测这种需求来自三个方面,一是主导国的经济繁荣,如1947年是第四次康波繁荣的启动,资本主义产生了20年的黄金发展期。二是追赶国的工业化,如2000年后中国的工业化,1955年后日本的工业化。三是货币体系变化或通胀因素。必须说明,这些解释都是无力的,当后面研究大宗商品的价格波动周期时,我们可能有更贴切的解释方法。

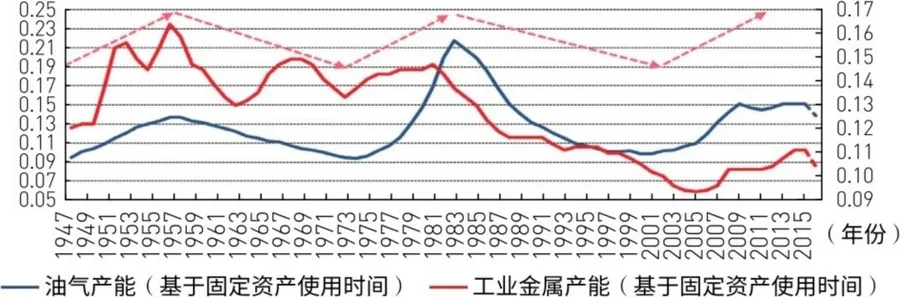

目前来看,大宗商品周期及其价格确实与代表投资需求的产能周期不一致。从时间来看,美国的产能周期与中周期时长是一致的,都是9年左右,根源在于,中周期和产能周期本质上都是固定资产投资问题。但产能周期与中周期也存在明显的不同,从大的波动特征来看,产能周期显著存在超越10年以上的剧烈波动序列,但是大宗商品产能周期与总产能周期不同(见图11-18),大宗商品产能周期表现出更强的波动性与长序列,节奏上也不一致。但有一点值得注意,就是根据我们以前的研究《中国经济即将触底》,美国产能周期的平均下行期为5年,而中国产能周期的下行期也是5年,从上述大宗商品产能周期的研究可以看出,大宗商品产能周期的重要下行波动也是5~7年,这一点具有一定的可比较意义。

图11-18 大宗商品产能周期与美国总产能周期对比

资料来源:BEA,CEIC数据库,中信建投证券研究发展部。

当然,用牛鞭效应可以解释为什么大宗商品的产能周期长于其他行业。牛鞭效应的基本思想是:当供应链上的各节点企业只根据来自其相邻的下级企业的需求信息进行生产或者供应决策时,需求信息的不真实性会沿着供应链逆流而上,产生逐级放大的现象。当信息到达最源头的供应商时,其所获得的需求信息和实际消费市场中的顾客需求信息发生了很大的偏差。由于这种需求放大效应的影响,供应方往往维持比需求方更高的库存水平或者生产准备计划。由于上游资源品处于供应链的最末端,其波动性最大,反应最慢,也最剧烈。

当然,还有一种可能,就是大宗商品的物理勘探和产能建设周期,根据我们对主要金属冶炼厂生产建设周期的调查,基本工业金属的投资—产出周期一般为3年,其中铝厂的投资周期只需1~1.5年。总体来看,工业金属的供给价格弹性并不是很差,因此可以认为产能建设周期并不是金属行业产能周期更迭的原因。总之,可以确认的是,以金属、能源为代表的大宗商品市场产能周期在2011—2012年达到顶峰,当前已经步入产能下降期。

大宗商品产能周期的历史叠加及其解释

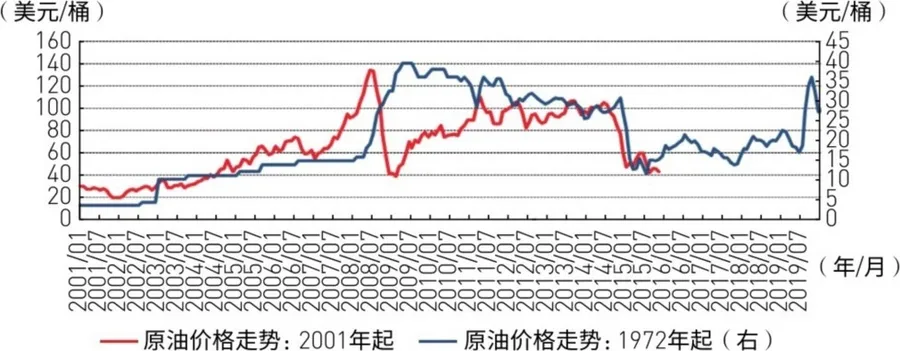

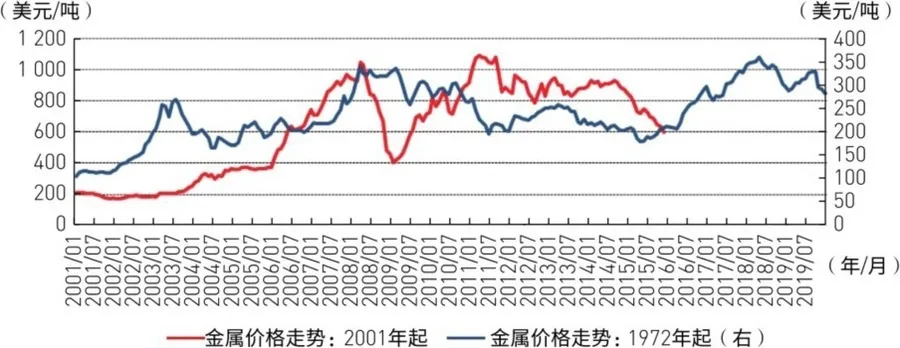

根据上面对产能周期的划分,我们进行了商品价格趋势的可比性叠加研究,我们选取了上一个产能周期的启动点1972年作为价格起点。而本次产能周期综合金属和原油的走势,选取2001年为启动点,对价格趋势进行了叠加研究,得到图11-19、图11-20。应该说,叠加取得了良好的效果,无论从原油还是金属来看,目前的价格都已经到达了一个重要的低点附近,这个低点在上一轮产能周期中是1986年,随后无论是金属还是原油都出现了价格反弹。而这种比较的意义在后面的章节会有更好的解释和更可信的结论。

▲图11-19 原油价格走势对比:以2001年与1972年作为原点

资料来源:Wind资讯。

图11-20 金属价格走势对比:以2001年与1972年作为原点

资料来源:Wind资讯。

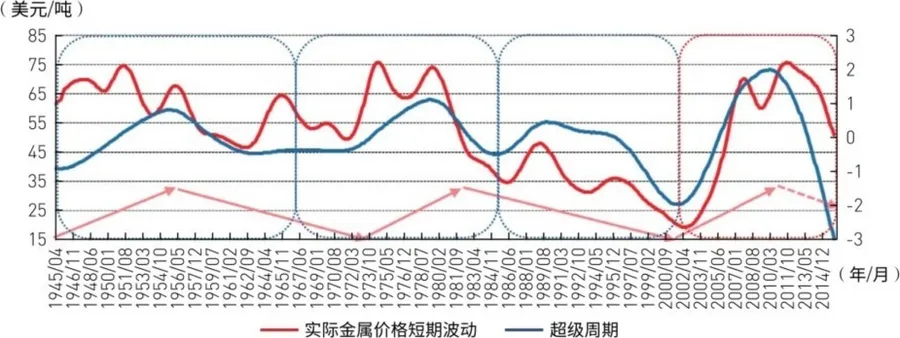

大宗商品价格的超级周期

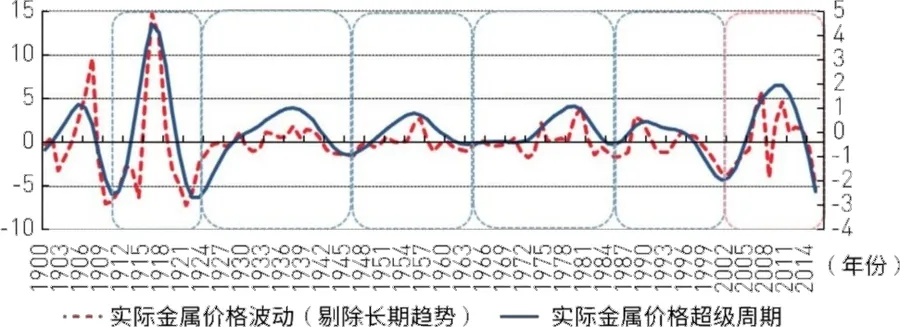

除了大宗商品的产能周期,大宗商品价格一定与中周期或者固定资产投资趋势的更短周期相关,我们以国外论文的称呼方式,称其为超级周期。接下来,我们采用BP滤波对商品价格数据分两步进行处理。第一步,得到商品实际价格运行的长期趋势(即Trend);第二步,剔除商品价格长期趋势,得到实际价格与长期趋势的偏离,并对其再次采用滤波处理,得到基本金属价格运行的超级周期(即Super Cycle),图12-21中的两条线表示剔除长期趋势后的实际价格运行(Nontrend)、超级周期(Super Cycle)。

图11-21 基于BP滤波的商品超级周期

资料来源:Wind资讯,中信建投证券研究发展部。

从结果来看,以金属价格为代表的商品的超级周期,即商品价格与长期趋势的偏离走势,大致存在一个平均18~20年的周期性波动。这种波动显然由一些经济中比产能周期更短的因素所致,目前来看,我们推测这与固定资产投资所导致的需求增加有关。实际上,虽然固定资产投资增加的可见因素是朱格拉中周期,但固定资产投资中长期趋势对国别来讲还是房地产周期。我们也将商品超级周期与房地产周期进行了对比,因为东西半球的房地产周期启动点差10年。对比的结果是,商品的超级周期在1960年之前更多跟随西半球的房地产周期波动,而在1960年之后,更倾向于东半球的房地产周期(见表11-4)。

表11-4 1900年后的实际金属价格超级周期与房地产周期

资料来源:中信建投证券研究发展部。

精准定位下的大宗商品熊市的技术形态研究

经过产能周期与超级周期的定位后,我们可以对2011年开始的大宗商品熊市进行一个性质定位。显然,2011年的商品熊市超越了超级周期,更多是一个产能周期级别的熊市。而从更短的超级周期来看,每轮超级周期的下跌一般都是6~8年。所以,2011年熊市的形态基本上可以类比1956—1963年的熊市和1979—1986年的熊市。而我们把1956年和1979年的熊市进行了叠加,其走势具有惊人的相似性,所以,从技术走势上看,这是完全可以参考的。因此,我们对2011年开始的本轮熊市与1956年熊市和1979年熊市分别进行叠加。

当然还有一种比较方法值得参考,通过对比历史上的熊市周期我们还发现,在商品市场确认步入熊市之前会出现相隔3~4年的两个价格高点,如果以每轮熊市开启前的第一个高点作为原点进行叠加比对,我们得到图11-22至图11-27。

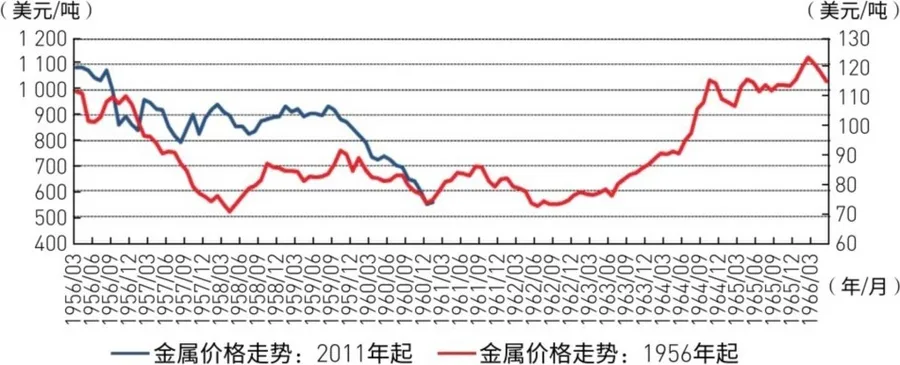

图11-22 金属熊市价格走势对比:以2011年与1979年作为原点

资料来源:Wind资讯。

这种对比的结果验证了我们的结论,本次熊市与1956年和1979年的熊市对比,无论从时间还是幅度来看,都已经具备了第一低点形成的条件。所以,商品的反弹应该是可以预期的,而商品价格终极低点的出现大约在第一低点的两三年之后,这也符合我们上面的预测值,商品价格的终极低点将出现在2018—2019年。但是在见最终低点之前,按上述技术形态,应该会出现一次中级反弹。按照我们前期报告的观点,这个中级反弹大概率在2016年发生。

▲图11-23 金属熊市价格走势对比:以2011年与1956年作为原点

资料来源:Wind资讯。

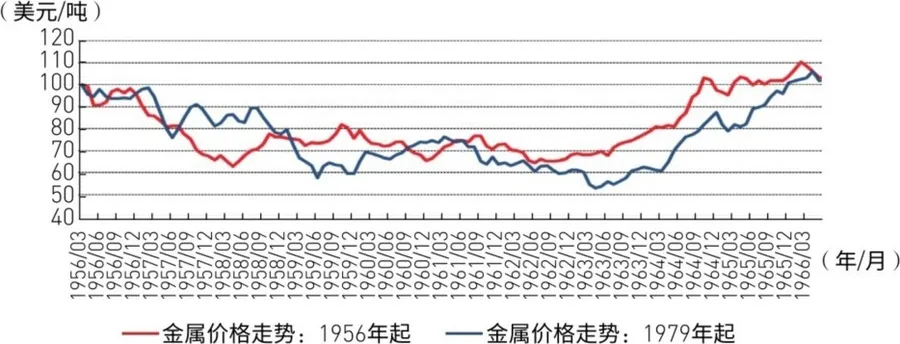

▲图11-24 金属熊市价格走势对比:以1956年与1979年作为原点

资料来源:Wind资讯。

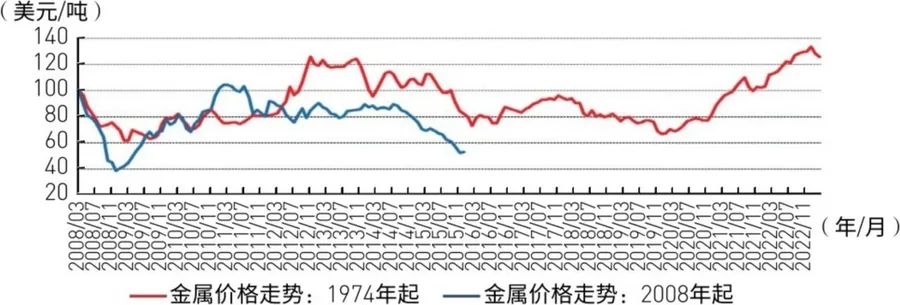

▲图11-25 金属熊市价格走势对比:以2008年与1974年作为原点

资料来源:Wind资讯。

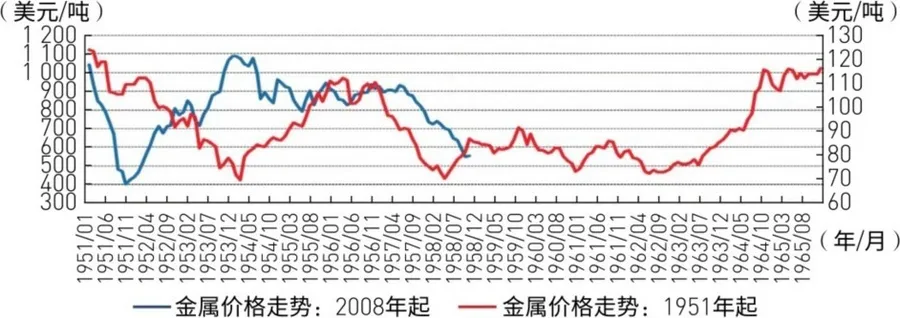

▲图11-26 金属熊市价格走势对比:以2008年与1951年作为原点

资料来源:Wind资讯。

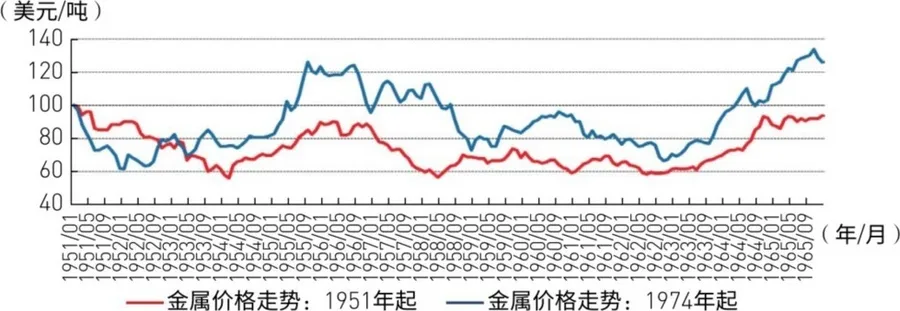

图11-27 金属熊市价格走势对比:以1951年与1974年作为原点

资料来源:Wind资讯。

大宗商品价格的涛动周期

涛动周期:大宗商品超级周期的内部结构

在大宗商品的超级周期中,商品价格的波动规律又如何呢?我们以金属价格为例进行分析(见图11-28、图11-29),从超级周期看,每个超级周期中的金属价格表现大致可以分为三个波动。

▲图11-28 超级周期中的涛动周期:实际金属价格

资料来源:中信建投证券研究发展部。

图11-29 超级周期中的涛动周期:名义金属价格

资料来源:中信建投证券研究发展部。

若观测实际价格,则中间阶段的波动为最高点的概率偏大。若观测名义价格,依然是第二及第三波动的波动幅度偏大。如果这是必然规律,那么本轮超级周期自2001年开始,目前仅仅经历了两次波动,在2019年本次超级周期结束前,应该会出现一次商品价格反弹。这一点也与我们前面研究的结论一致。我们将这种周期波动定义为大宗商品的涛动周期,我们理解它的波动形态类似于太阳黑子厄尔尼诺周期在海耳循环中的形态。

为了进一步研究这些波动的性质,我们又用中周期标准重新定义了这些波动在中周期中的位置以及它们与库存周期的关系。我们以美国产出缺口波动定义中周期及库存周期,其划分方法见我们以前的研究报告。从直观结论来看,金属价格的波动在中周期中不存在明显规律,但以库存周期视角看,幅度较大的商品价格波动大概率发生在中周期后期,接下来,我们对商品在库存周期中的表现进行了研究(见图11-30、图11-31)。

大宗商品价格在三个库存周期中的表现

从中周期的意义看,每轮中周期大宗商品的价格波动都出现在中后期。我们用自己的方法划分了1964年之后美国的6个中周期的库存周期,而就这几个样本看,商品收益率在第三库存周期最高,第一库存周期其次。这个问题也不难理解,这是周期嵌套模式使然。在一个中周期内部,第一库存周期往往是商品价格和资金成本的最低点,随着经济的复苏,商品价格出现修复,此时弹性最大。而中周期中的第三库存周期往往是滞胀阶段,所以出现大宗商品行情顺理成章。

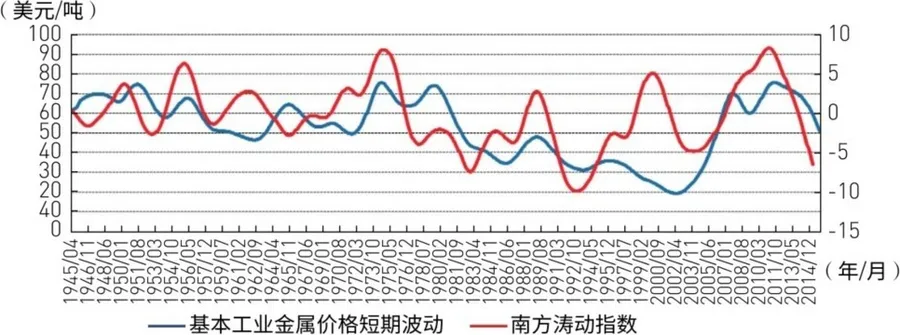

▲图11-30 超级周期中的涛动周期:基本工业金属短期波动与南方涛动指数对比

注:南方涛动指数(SQI)是用于衡量南方涛动强弱的指数,根据沃克的南方涛动理论,SQI由科学家选取东南太平洋和印度洋海平面气压差值进行处理后得到,可以有效地反映厄尔尼诺现象的活跃程度。具体关系为:当SQI出现持续性负值时,该年有厄尔尼诺预警;而当SQI出现持续性正值时,该年大概率会出现拉尼娜现象。

资料来源:中信建投证券研究发展部。

图11-31 中周期中的基本工业金属波动

资料来源:Wind资讯,中信建投证券研究发展部。

大宗商品的四周期嵌套模型

根据上面的分析,我们可以得出大宗商品的周期嵌套模型。第一层次,从康波来看,康波是决定大宗商品牛熊市剧烈波动的根本力量。一般情况下,每次大宗商品的剧烈牛市波动都会发生在康波从繁荣向衰退的转换点,而这一过程持续10年。随后,将出现一个长达20年的熊市。在康波的其他时间里,小级别的波动会出现。本次康波的牛市发生在2002年至2011年,随后进入熊市。第二层次,即大宗商品的产能周期,这一周期更贴近商品的工业属性,但其波动不由产能建设时间决定。一般情况下,一个大宗商品的产能周期历时25~30年,由一次10年的产能上升期和一次20年的产能下降期组成。一个康波中嵌套着两个产能周期,我们得到的产能周期的启动点序列是1945—1972—2002—2030年。其中,1945—1972年产能周期嵌套在第四次康波的繁荣至衰退期,1972—2002年产能周期嵌套在第四次康波衰退末期至第五次康波繁荣期,而2002—2030年产能周期嵌套在第五次康波繁荣至第六次康波复苏期的开始。

第三个层次,即商品的超级周期,它是滤去了商品的长期趋势后得到的商品自身的波动周期,这个序列为18~20年。我们推测它与实体经济中固定资产投资的波动相关,更接近房地产周期。超级周期的形成可能与产能周期的波动阶段有关。本次超级周期从2001年开始,2010年触顶,预测触底时间为2019年,历时18年。超级周期在一个康波中存在三次,而复苏至繁荣、衰退至萧条一定存在一次。第四个层次为涛动周期,一个超级周期大概率存在三次涛动周期,每次涛动周期相隔年限不等,但高点出现在超级周期中后段的概率偏大。本次超级周期自2001年后已经出现两次涛动周期,分别为2001—2008年和2009—2015年,我们推测第三次涛动周期将发生在2016—2019年。我们就这样构建了一套大宗商品价格周期波动的四周期嵌套模型(见图11-32、图11-33)。

▲图11-32 大宗商品康波周期、产能周期和超级周期的嵌套

资料来源:中信建投证券研究发展部。

图11-33 大宗商品产能周期、超级周期和涛动周期的嵌套

资料来源:中信建投证券研究发展部。

大宗商品的四周期嵌套模型下的价格波动测算

我们分别计算了大宗商品产能周期、超级周期的价格波动幅度。我们先将产能周期分为产能上升早期和晚期,产能下降早期和晚期。从价格波动测算来看,产能上升晚期的价格涨幅高于产能扩张早期,而产能下降早期的跌幅也明显大于产能下降晚期。也就是说,产能周期的高点前后波动最剧烈,而低点前后波动相对和缓(见表11-5)。

表11-5 大宗商品产能周期不同阶段收益率统计

资料来源:中信建投证券研究发展部。

而从超级周期来看,超级周期上行期的平均价格涨幅为79.08%,而超级周期下行期的平均价格跌幅为46.47%,也表现出了大宗商品暴涨暴跌的特征(见表11-6)。

表11-6 大宗商品超级周期不同阶段收益率统计

资料来源:中信建投证券研究发展部。

0 条评论