第11章

基金定投,什么时候卖出

止盈的三种思路

我们前面介绍了很多优秀的指数基金,也介绍了定投指数基金和增强定投收益的做法。但是还有一个很重要的环节,那就是指数基金的卖出。

俗话说,会买的是徒弟,会卖的是师傅。那关于定投指数基金,该如何卖出呢?

这里的卖出,也被称为“止盈”。关于止盈的操作,有很多不同的思路和方法,最常用的思路有三种。

第一种思路,是投资者从自身收益角度考虑来止盈。

第二种思路,是投资者从投资品种的价值角度考虑来止盈。

第三种思路,是不止盈,低估时买入指数基金,长期持有,依靠基金的分红获取现金流。

最常见的止盈卖出方法,就是以上三种。其实三种方法都有道理,但适用范围是有区别的。

按照收益率来止盈,赚多少才能卖

从收益率角度来考虑止盈

从收益率角度来考虑止盈,是最常见的基金止盈策略。

这种思路很简单,就是坚持定投指数基金,当看到自己持有的某只基金的收益率达到了设定的收益率,就可以开始卖出止盈。

比如说我们定投沪深300指数基金,当我们看到这只基金的账面收益率达到了我们设定的收益率,如20%,就可以赎回持有的这只沪深300指数基金,完成投资。

很明显,这种止盈方法,对止盈收益率的设定是非常重要的。

(1)不能太频繁止盈。

因为指数基金包括股票基金,短期买入卖出,赎回费还是比较高的。

我们前面介绍过,指数基金如果持有不到7天就赎回,会有一个惩罚性的赎回费率1.5%,大大影响投资者的收益。持有超过7天后,大部分指数基金赎回费率是0.5%。大部分基金继续持有超过2~3年,赎回费免除。

假如说我们设定赚5%就止盈,同时赎回费率为0.5%,赎回后再投资其他品种,合计交易成本高达收益的10%。我们赚到的钱的10%,都作为费用交给基金平台和基金公司了。反复几次,那收益会大打折扣,很不划算。

(2)止盈的收益率设置得不能太低。

这个止盈的收益率,也不适合设置得太低,否则牛市时赚不了多少钱就止盈,比较浪费。比如说大牛市,可能一轮牛市上涨会超过200%,如果我们赚了8%就止盈,那对牛市就比较浪费。

设定止盈收益率时,有一个比较常用的数字:30%。

赚了30%就卖出,为何要这样设定

这个数字是怎么来的呢?

还真不是拍脑袋想出来的。这个止盈的收益率,在A股的一类品种应用很长的时间了,那就是可转债。

什么是可转债呢?

可转债本质上是一类债券品种。债券有约定期限(比如说5年期)、约定利率(比如说每年支付利息多少元),持有这只债券,平时会获得利息,到期了能拿回本金。

可转债也是这样一种债券,不过它增加了一个功能:在到期之前,可以以某一个价格,转换成对应的上市公司股票。这个功能是可转债相对一般债券最大的一个不同点。

这个转股价通常是固定的。试想一下,如果可转债对应的股票价格大涨了,可转债仍然能以较低的价格转换成股票,那这个可转债是很值钱的。于是这个可转债的价格也会随着正股的价格而上涨。

如果对应股票的价格暴跌了呢?可转债也会随着下跌,但是这个下跌是有极限的。因为可转债毕竟是一种债券,它到期了是可以兑付本金的,所以可转债下跌是有保底的。

可转债还有一个很省心的地方:自带止盈策略。

大多数可转债,会有一个强制赎回条款:如果股价在一段时间里,高于设定好的一个值(通常为转股价的130%),那么上市公司有权按照一个约定价格赎回全部可转债。

可转债发行上市的时候,通常是100元的面值。换句话说,以100元的面值买入的可转债,如果涨了30%,差不多就要准备卖出止盈了,否则会被公司强制赎回。

实际上牛市疯狂的时候,甚至可转债会在强制赎回执行之前,短期涨到超过130元。

也正是因为这一点,每次牛市的时候,市场上的可转债基本上剩不下几只了。这也是它的一个缺点:并不是一个长期持续的资产种类,只是阶段性地出现投资机会。

换句话说,可转债自带一个“30%收益率止盈”的策略。

实际上,如果投资可转债,收益率通常比30%的收益率高。因为可转债上市后,单价很多时候会到90多元,甚至80多元。从90元上涨到130元,收益率上涨是接近45%的。而且很多可转债会涨到130元以上。

不过总体来看,如果在可转债上市的时候投资它,按照默认的规则,最后对应30%的收益率止盈。

发行可转债的公司,是希望可转债转换成股票的。因为债券要还本金,但是转换成股票之后,公司就不用拿出这笔现金了。

所以公司在发行可转债的时候,是有动力做好研究、精心设计好规则,让可转债尽量能到期转股。

绝大部分可转债,设计的年限是5年。

最后大部分可转债,都成功转股了,没转股的是少数。而且通常不到5年,2~3年就实现了。

所以可转债“30%收益率止盈”的策略,是一个很有效的止盈策略。平均2~3年就可以止盈一次。

可转债虽然是一种债券,但是它的投资收益和风险特征,跟指数基金中很多品种比较相似。可转债涨跌区间跟指数基金高度重合。所以如果套用到宽基指数基金上,“30%收益率止盈”的策略在原理上是可行的,2~3年就可以大概率遇到一次“30%收益率止盈”的机会。

收益率止盈的缺点

不过这种止盈策略,也有如下缺点。

(1)不同投资者开始投资的阶段不同,有的投资者是熊市很低估的时候开始投资,有的投资者可能涨了一截才开始投资。这就会出现“有人辞官归故里,有人星夜赶考场”的情况。有的人止盈了,有的人才开始投资。所以这种止盈,只能是大家根据自己的收益情况,判断是不是需要这样止盈。

(2)大牛市疯狂阶段的涨幅会更高,投资者会缺失一些收益。

(3)比较适合波动大的品种。因为只需要赚30%就止盈,对短期波动大的品种使用这类策略更适合,例如中证500指数基金等。这类品种波动大,更容易触发止盈。

这种止盈策略,比较适合可能在未来2~3年内要用到这笔资金的朋友。

按照“定投低估指数基金,30%收益率止盈”,在2~3年内实现止盈获利是大概率的。

按照估值来止盈

第二种止盈的思路,是按照估值来止盈。

指数基金有自己的投资价值。如果价格大幅低于价值,也就是我们所说的低估。如果价格大幅高于价值,也就是我们所说的高估。我们在低估区域定投指数基金,就是买入价格低于其应有价值的指数基金。那反过来,如果要我们卖出,也是因为价格大幅高于价值。这也是我们目前经常用到的一种止盈方法。

这种方法的投资周期,要比按照“30%收益率止盈”策略更长。因为一般在大牛市的中后期,才会到高估区域,例如2007年、2015年大牛市,其他时间估值是达不到很高的位置的。大牛市通常7~10年一轮,所以使用这种投资方式时,中间需要有耐心持有。

这种止盈方式的优缺点也很明显。

估值止盈的优点

第一个优点,是在牛市收益高。

通常从低估到正常估值,从正常估值到高估,每一个区域都有30%~40%的涨幅。

到了高估区域,如果遇到像2006—2007年那种大牛市,涨幅很惊人。所以这种止盈方法,能在牛市获得很高的收益。

第二个优点,是投资者可以比较长地享受到投资品种本身盈利上涨带来的收益。

有的朋友会担心,牛市那么长时间才来一次,如果牛市没来,岂不是很长时间里不赚钱?其实不用担心的。

拆分一下指数基金的净值:

指数基金净值=市盈率×盈利+分红

对于有的指数基金来说,自身盈利增长是非常不错的。每年盈利增长都有10%~20%。例如我们前面介绍过的策略加权指数基金,如红利、基本面、价值、低波动等,以及长期优秀的行业指数基金,如消费、医药、中概互联等。这些品种的长期盈利增长不错。假如说在7年时间里牛市没有来,估值始终在正常估值,这些指数基金的净值也是涨幅不错的。

例如,2012年,A股的中证红利指数、医药100指数的市盈率,跟2019年年初的估值是差不多的。但是这段时间里,中证红利指数基金的净值和医药100指数基金的净值,均上涨超过120%。

市盈率不变,净值上涨120%,主要就是盈利增长和分红积累带来的。

实际上,对很多盈利增长不错的品种来说,不适合使用“30%收益率止盈”的策略。

这些盈利增长不错的品种,即使估值保持一个位置不变,依靠盈利增长,净值每年都平均上涨15%~20%。

例如,很多股民熟悉的大牛股都是这种类型:长期盈利增长不错,可能10年时间里会上涨几倍甚至十几倍。

仅仅赚30%就止盈太可惜了,这也就是指数背后公司一两年的盈利增长。

试想一下,在涨了几百倍的茅台和腾讯上,只赚了30%就止盈卖出,真是暴殄天物。

估值止盈的缺点

第一个缺点,是投资者需要非常有耐心。

按照30%收益率止盈,通常2~3年就能遇到一次。但是按照高估来止盈,必须要有大牛市,那就得7年甚至10年才能等到。在牛市来之前,投资者需要耐心持有,享受背后公司的盈利上涨,面对中间涨涨跌跌的波段需要不为所动,这不是所有投资者都可以坚持下来的。如果坚持下来,收益会很丰厚。

第二个缺点,这种策略对指数基金的品种有要求。

如果指数基金背后公司的盈利增长速度本身比较慢,那就不适合用这种止盈的思路了。目前适合第二种止盈思路的,主要是两类:一类是优秀的宽基指数基金,特别是策略加权指数基金,如红利、基本面、价值、低波动等;另一类是优秀的行业指数基金;如消费、医药、中概互联等。

按估值止盈的优化:梯度止盈

我们前面介绍过,在定投指数基金的时候,我们会应用定期不定额的方法。指数基金越低估,我们买入越多。

当指数基金估值进入高估区域,我们卖出指数基金,其实也可以使用同样的方式。只不过是反过来,进入高估区域后,我们把手里的指数基金分成多份,估值越高,卖出的比例也越高。

这种分批卖出、按照估值调整卖出金额的止盈方式,也被称为“梯度止盈”。

比如说一只指数基金,在20倍市盈率以上进入高估区域。进入高估区域的时候,我们持有这只指数基金1万份。当指数基金达到20倍市盈率时,我们卖出10%的基金份额。下个月,当指数基金达到24倍市盈率时,我们卖出10%×(24/20)2=14.4%的基金份额。估值越高,我们卖出的比例越高。

这种卖出方式的好处是,防止在牛市初期就把指数基金全部卖出。因为一次大牛市,可能市场整体涨幅会很高,如果刚进入高估就卖出了,后面的收益会缺失。不过风险是,有可能牛市结束了,还没有卖完。

不过相比一次性进入高估止盈来说,梯度止盈可以把卖出门槛降低一些,更容易达到卖出的条件。跟定期不定额买入相配合,也是不错的技巧。

不止盈,长期持有

长期持有的投资策略

第三种思路,是不止盈,也就是买入低估的指数基金,然后长期持有,以分红的形式获取现金流。

首先长期持有不卖出,靠分红获得收益,这样的投资策略是存在的。而且“股神”巴菲特和“指数基金之父”约翰·博格都提倡过这种投资方法。

约翰·博格认为,如果客户的收入需求和指数基金的股息分红、利息收入等相匹配,那就没有比简单的坚持到底更好的投资策略了。(2000年)

换句话说,也就是长期持有,依靠每年的现金分红来获取现金流,满足生活所需。

当然,这样做要求投资者有一个足够强壮的心脏。遇到股市大幅波动的时候,能够坚持下来。

长期持有不卖出的收益

这种投资策略的收益如何呢?

在投资指数基金的过程中,投资者能收获两种收益:一种是资本利得收益(净值上涨的收益),另一种是分红收益。

在持有指数基金的时候,基金净值会长期上涨,但是因为不卖出,这部分收益短期内不会兑现,所以主要是每年收获现金分红收益。

因为指数基金自身具备长生不老的特征,只要背后公司正常经营,这些公司的盈利就是长期上涨的。现金分红作为盈利的一部分,也会随之长期上涨。指数基金就变成了一个“利息收益不断上涨”的超长期理财产品。

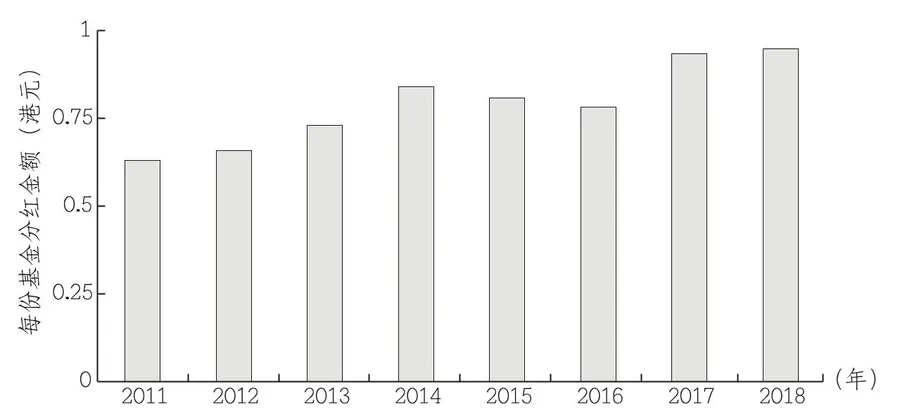

我们以盈富基金为例。

盈富基金的分红非常稳定,它的每份基金历年分红记录如下,具体如图11.1所示。

2011年全年:0.63港元。

2012年全年:0.66港元。

2013年全年:0.73港元。

2014年全年:0.84港元。

2015年全年:0.81港元。

2016年全年:0.78港元。

2017年全年:0.93港元。

2018年全年:0.95港元。

如图11.1所示,我们可以看到盈富基金每年的分红是长期增长的。当然,长期增长不等于每年都增长,偶尔一两年会下降一些。

图11.1 盈富基金每份基金分红

对指数基金来说,基金分红的主要来源是背后公司的分红。

公司每年赚取盈利的30%~40%,会以现金分红的形式发放给股票持有者。指数基金持有股票,也会收到这些现金分红。基金攒一攒,会在某一天以基金分红的形式发放给基金持有者。

这就是指数基金分红的由来。

一般的股票基金分红,可能是基金经理卖出股票,获得现金,然后分红。不过指数基金分红很少是因为卖出股票,主要是因为成份股的分红。这是两者的区别。

我们前面提到过,指数背后公司的盈利是长期上涨的,分红是盈利的30%~40%,自然也是长期上涨的。

所以,盈富基金每年分红的金额也是长期上涨的。只不过这个长期上涨不是每年都上涨。遇到像2008年金融危机等情况,可能短期内公司盈利也会受到影响,需要一段时间后才恢复重新上涨。

假如说我们持有10万股盈富基金,在2003年会收到4.1万港元,之后每年都会收到,并且越来越高,到了2018年会收到9.5万港元。未来还会越来越高。

这就是不卖出指数基金的投资方法:指数基金长生不老,我们一直持有,获得现金流。

此时,指数基金就变成了一个永续理财产品。这个理财产品没有到期时间,每年支付一次分红。

长期持有的条件

这种投资方法要注意以下几点。

(1)适合股息率高的指数基金。

这种方法,适合股息率高、分红多的指数基金。

通常,指数基金分红能不能长期持续,看的是股息率。如果一个指数的股息率长期比较高且稳定,是适合使用这种方法的。主要是大盘宽基指数基金,如上证50、沪深300、恒生、H股,以及红利类策略加权指数基金,如中证红利、红利机会等。

(2)长期分红收益与初始买入时的股息率关系较大。

很明显,这种投资方式跟开始投资时的股息率关系很大。

如果开始投资的时候股息率高达5%,那第一年现金分红收益率就有5%。投入100万元,第一年分红就是有5万元。之后每年分红会越来越多。到了第20年,估计一年分红就有48万元。20年能收到的总分红是360万元左右。

但是如果开始投资的时候,股息率只有2%(例如2015年牛市顶峰的时候),那以这个估值买入100万元,第一年分红只有2万元,第20年的分红大约是19万元,20年收到的总分红约144万元。

20年后,一个360万元,一个144万元,差距还是非常大的。

所以用这种不卖出的思路,一定要在指数基金股息率高的时候投资。

通常对宽基指数基金来说,如果股息率超过4%,未来的分红收益率不错,超过5%就是比较少见的好机会了。但是如果2%都不到,那就要小心。

通常股息率比较高的时候,往往也是大熊市指数基金处于低估的时候,也暗含了低估值投资的理念。所以如果打算长期持有获取分红收益,一定要在股息率比较高的时候再买入。

不同止盈方法,适合不同的品种和需求

至此,我们就介绍完三种不同的止盈方法了。其实聪明的投资者看完这一章,就会明白为何会有三种不同的止盈方式了。

因为影响指数基金收益最大的三个因素,就是估值变化、盈利的增长、分红的积累。三种止盈方式,其实就是基于这三个不同因素,只不过侧重点不同。

第一种止盈方式,是按照收益率止盈,通常喜欢的是暴涨暴跌的品种。这类品种一般周期性比较强,估值变化非常大,而自身的盈利增长和分红通常不太高。所以定投这种波动大、周期性强、估值变化剧烈的品种,按照收益率止盈效率会更高。通常2~3年就可以止盈一次。代表就是证券、能源等周期性比较强的行业。

第二种止盈方式,是按照估值止盈,高估时卖出。使用这种止盈方式,投资者会长时间持有指数基金,通常在一轮牛熊市里都持有。这个过程中,如果指数基金自身的盈利增长高,那最后叠加牛市估值的上涨,带来的总收益是非常惊人的。这类品种不应该按照收益率止盈,否则浪费了背后公司的盈利增长。代表就是优秀的宽基指数基金,如红利、基本面、价值、低波动等。另外还有优秀的行业指数基金,如消费、医药、中概互联等。大牛市没来时,低估买入,持有它们,也会有很不错的收益。通常是7~10年止盈一次。

第三种止盈方式,是不止盈,长期持有拿分红。只要买入时的股息率比较高,长期来看指数基金提供的分红现金流也会比较稳定。依靠分红现金流能满足日常生活的需求,投资者也就不需要再揪心股票市场的涨涨跌跌了。代表就是股息率高的宽基指数基金,如上证50、沪深300、恒生、H股、标普500等,以及高股息率的红利类指数基金。

通常一个投资品种,只适合一到两种止盈方式,无法三者兼顾。

比如说红利类品种,用第二、第三种止盈方式都可以,但是第一种就不太合适。因为高股息率的红利类品种通常波动都不太大,牛市弹性不高。“30%收益率止盈”策略,更适合波动大的品种,容易达成止盈的条件。

而证券行业,适合使用第一、第二种方式,但第三种方式不合适。因为证券行业盈利不稳定,分红很难稳定,长期持有它也没有分红现金流。

如果一个品种盈利不稳定、估值变化大,最好用收益率止盈方法。

如果一个品种盈利增长比较稳定,那适合低估时买入,长期持有,耐心等高估。

如果一个品种盈利稳定,分红良好,可以在低估、高股息率的时候买入,长期持有获取分红。

品种的特征,决定了止盈的特征。

投资者笔记

•投资基金的卖出思路有三种:按照收益率来止盈,按照估值来止盈,以及长期持有不卖出。

•不同的止盈方法,适合不同的投资品种和投资需求。

0 条评论